Арилжааны банкуудын олгож байгаа зээл бүр нийгэм эдийн засгийн нэг асуудлыг шийдвэрлэж байдаг. Өөрөөр хэлбэл, зээл бүр микро болон макро түвшинд ач холбогдолтой. Харин ямар нэг ач холбогдолгүй зээл нь нийгэмд ямархуу хор уршиг тарьдгийг бид хэлүүлэлтгүй бүгд мэднэ. Манай орны хувьд зээлийн хүү өндөр байгаа нь судлаач, бодлого боловсруулагчдын анхаарлын төвд байж, судалсаар ирсэн нэг гол сэдэв нь.

Дээрээс нь манай улсад зээлгүй иргэн гэж бараг л байхгүй. Ахмадууд нь тэтгэврийн, малчид нь малчны, залуучууд нь цалингийн болоод ипотекийн, оюутнууд нь төлбөрийнх гээд бүгд зээлнээс зээлийн хооронд амьдардаг учир зээлийн хүү буурахыг тэсэн ядан хүлээж, чих тавин суудаг нь нууц биш.

Гэвч эдийн засагчид, шинжээчид зээлийн хүүг хүчээр бууруулах нь иргэдэд ашигтай биш, хохиролтой хэмээн тайлбарлах нь бий.

Тэгвэл нийгмийн хүлээлт болсон энэ сэдвийн талаар Монголбанкны Ерөнхийлөгч Н.Баяртсайхан ярихдаа “Зээлийн хүүг захиргаадалтын аргаар бууруулснаар зах зээл, эдийн засагт нэмэлт гажуудал үүсгэдэг учир Монголбанкнаас баримталж ирсэн бодлого, чиглэл нь эдийн засаг, санхүү, хууль, эрх зүйн таатай орчинг бүрдүүлэх замаар зээлийн хүүг бууруулах нь зүйтэй гэж үздэг. Тиймээс “Зээлийн хүүг бууруулах стратеги 2018-2023” баримт бичгийг боловсруулж 11 зорилт дэвшүүлэн ажиллаж байна” гэжээ.

Зээлийн хүүг бууруулахтай холбогдуулж гаргасан стратегийн 11 зорилтод нь

1. Инфляцийг тогтвортой, нам түвшинд байлгах – инфляцийн зорилтот түвшинг хангах.

2. Гадаад валютын нөөцийг нэмэгдүүлэх, улсын гадаад өрийн тогтвортой байдлыг хангах.

3. Төсвийн сахилгыг хангах, макро бодлогын уялдааг сайжруулах.

4. Эдийн засгийг төрөлжүүлэх, дотоод хуримтлалыг нэмэгдүүлэх.

5. Бодлогын хүүний коридорыг ашиглан хүүний сувгийн нөлөөг сайжруулах.

6. Санхүүгийн салбарын долларжилтыг бууруулах.

7. Санхүүгийн хүчтэй тогтолцоотой болох, хөрөнгийн зах зээлийн хөгжлийг эрчимжүүлэх.

8. Зээлийн мэдээллийн сан, зээлийн батлан даалтын сангийн үйл ажиллагааг өргөжүүлэх.

9. Зээлийн эрсдэлийг бууруулах чиглэлээр хууль, эрх зүйн орчныг боловсронгуй болгох.

10. Банкны үйл ажиллагааны үр ашгийг нэмэгдүүлэх.

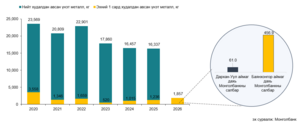

11. Төрийн болон банк, санхүүгийн байгууллагын засаглалыг сайжруулах, санхүүгийн хэрэглэгчийн эрх ашгийг хамгаалах зэрэг нь багтсан юм. Энэхүү стратеги амжилттай хэрэгжвэл 2023 оны төгсгөлд банкуудын зээлийн жигнэсэн дундаж хүүг адил орлоготой бусад орны түвшинд хүргэх буюу одоогийн түвшнээс 5-7 нэгж хувиар бууруулна гэсэн тооцоолол бий.

Гэвч Эдийн засагч, шинжээч Г.Батзориг Монгол банкны зээлийн хүүг бууруулах стратегийн биелэх боломжийн тухай “Инфляцийн тогтвортой байлгах, валютын нөөцийг нэмэгдүүлэх, бодлогын хүүгийн нөлөөг сайжруулах, зээлийн эрсдэлийг бууруулах хууль эрх зүйн орчинг бүрдүүлэх зэрэг нь тэдний тэргүүлэх чиглэлд хийж чадах ажлуудын нэг. Харин эдийн засгийг төрөлжүүлэх, төсвийн зардлыг хэмнэх, засаглалыг сайжруулах зэрэг нь Монголбанкнаас төдийлэн хамаарахгүй зүйл юм. Ялангуяа төсвийн зардал нэмэгдэх л юм бол Монголбанкны дээр дурьдсан хөтөлбөр замхран одох болно. Ийм л эмзэг. Учир нь төсвийн зардал хэт нэмэгдсэнээр инфляци өсч, төгрөгийн ханш суларч, зээлжих зэрэглэл буурах зэргээр эргээд л зээлийн хүү өндөр хэвээр байх болно. Тиймээс энэ хөтөлбөрийг хэрэгжүүлэхийн тулд бодлогын байгууллагуудын уялдаа холбоо маш чухал” хэмээжээ.

Манай улсын санхүүгийн зах зээлийн 96 хувийг банкны систем атгадаг. Тэгэхээр зээлийн хүү буурахгүй, улмаар улс орны эдийн засагт сөрөг нөлөө үзүүлсэн хэвээр байна хэмээн үздэг эдийн засагчид ч бий. Тухайлбал, “Новел инвестмент” компанийн захирал Д.Ангар “Манай улсын санхүүгийн зах зээлийн зохистой харьцаа алдагдчихсан. Банкнаас гадна хөрөнгийн зах зээл, санхүүгийн бусад үйлчилгээ, даатгал гэж байх ёстой. Бие биенээ орлодог нөхдөг, сонголттой байж өрсөлдөөн үүснэ, тухайн зах зээлийн чанар сайжирна. Төрийн бодлогогүйгээр энэ эрс тэс харьцааг засах аргагүй.

Нэг жишээ хэлье. Төрөөс санхүүгийн боловсролыг зөвөөр өгөөгүй учраас компаниуд хувьцаагаа 100 хувь өөртөө байлгавал ашигтай гэж сэтгээд өнөөг хүрсэн. Гэтэл сүүлийн хорин жилийн санхүүгийн балансыг нь харахаар 100 хувийн хувьцаатай хэрнээ хамаг ашиг нь банкны хүү болчихсон. Уг нь 10, 15 жилийн өмнө хувьцаагаа зараад хүүгүй санхүүжилт босгосон бол аль аль тал нь хөгжчих бүрэн боломж байсан. Зах зээлд хувьцаа худалдаж авах 10 их наяд төгрөгийн бололцоо бий. Энэ хэмжээний мөнгө банкны хадгаламжинд байгаа. Зүй нь хүмүүс банкинд хадгалуулсан мөнгөнийхөө тодорхой хэсгээр хувьцаа, Засгийн газар болон компанийн бонд авч өгөөжийг нь хүртмээр байгаа юм. Ингэж солонгорох ёстой байтал бүх хууль, дүрэм, журамд зөвхөн банкны хадгаламж нээлгэ гэдэг зохицуулалт л бий. Тэр ч бүү хэл Монголын банкны тухай хуульд зээлийн хүүг банк өөрөө тогтооно гэсэн заалт бий. Ийм утгагүй хууль эрх зүйн орчинд амьдарч байна” гэсэн билээ.

Манай оронд инфляци, түүний хүлээлт нам түвшинд тогтворжихгүй байсаар өдийг хүрсний нэг суурь шалтгаан нь төсвийн сахилга, төсөв, мөнгөний бодлогын уялдаа холбоо сул байсантай холбоотой гэдэг. Инфляци, түүний хүлээлт нь хадгаламж, зээлийн хүүг тодорхойлдог гол хүчин зүйл. Гэхдээ инфляци өнөөдөр бага байсан ч маргааш өндөр болох эрсдэлтэй байгаа тохиолдолд банк хадгаламжийн хүүгийн шийдвэрт өнөөдрийн инфляцийг харгалзах боломжгүй болно гэсэн үг. Монголбанкны Мөнгөний бодлогын газрын захирал Б.Баярдаваагийн ярьснаар бол 2020 оноос инфляцийн зорилтыг зургаан хувь болгож, бууруулахаар ажиллаж байгаа аж. Энэ талаар “Эдийн засгийн төлөв, инфляцийн төсөөллийг шинэчлэх ажил өнгөрсөн долоо хоногийн сүүлээс хийгдэж эхэлсэн. Инфляцийн богино хугацааны төсөөллийг эхний байдлаар гаргахад, 2019 оны эхний хоёр улиралд 7.5-7.7 орчим хувьтай байхаар урдчилсан тоо харагдаж байгаа. Энэ төсөөлөл эцэслэгдсэний дараа 2019 оны эцэст инфляцийн төлөв байдал ямар байх, 2020 онд ямар байх вэ гэдэг төсөөллүүдийг дахин хийнэ. Эдийн засгийн өсөлтийн төсөөлөл бидний өмнөх төсөөллөөр 6.7 орчим хувьтай байхаар гарсан нь хэрхэн өөрчлөгдөх вэ зэрэг асуудал бий. Энэ бүх тооцоололд үндэслэж, мөнгөний бодлогын шийдвэр гарна” гэжээ.

Тэгэхээр төгрөгийн ханш 3-5 жил савлахгүй, инфляцийн түвшин жилд таван хувиас ихгүй байх зэрэг тогтвортой байдлыг бий болговол зээлийн хүү буурна хэмээх салбарын мэргэжилтнүүдийн тооцооллоор та бидний чин хүсэл биелэх цаг тийм ч ойрхон биш бололтой.

Монголын банкны холбооны гүйцэтгэх захирал Ж.Үнэнбат зээлийн хүүг бууруулах үндэсний стратеги нь түр зуурын гал унтраах арга хэмжээнүүдтэй адилгүй, урт хугацаа, тууштай бодлого шаардсан баримт бичиг. Зээлийн хүүд нөлөөлж буй хүчин зүйлсийг зөв аргаар багасгаж, урт хугацаанд тууштай буулгахад чиглэсэн тул үр өгөөжтэй” гэсэн учир итгэл алдралгүй хүлээе.