Н.Энхболд, Д.Энхтайван, Д.Батбаатар нарыг Элчин сайдаар томилох асуудлыг хаалттай хэлэлцэж байна

Уулын замд гарсан ослын улмаас дөрвөн том хүн, нэг хүүхэд гэмтжээ

“Монгол хэл, бичгийн шалтгалт”-ын босго оноонд хүрээгүй сурагчид БҮТ-ийн байранд дугаарлаж байна

Нутгийн зарим хэсгээр бороо, нойтон цас орно

Ерөнхий сайд Л.Оюун-Эрдэнэ Бүгд Найрамдах Киргиз Улсын Парламент Жогорку Кенеш-ийн дарга Н.Шакиевт бараалхав

Төрийн албаны шалгалтын бүртгэл тавдугаар сарын 9 хүртэл үргэлжилнэ

77 иргэн сонгуульд бие даан нэр дэвшихээр ҮАГ-т мөрийн хөтөлбөрөө хүргүүлжээ

Дөрөвдүгээр сарын 25-28-нд нөөцийн махны өргөтгөсөн худалдааг зохион байгуулна

Морьт эргүүлийг зуслангийн бүсэд ажиллуулна

Улаанбаатарт 6 градус дулаан байна

Дэлхийн улсууд ахмадуудаа хэрхэн халамжилдаг вэ

Өнөөдөр олон улсын ахмадуудын өдрийг дэлхий нийтээрээ тэмдэглэж байна. Өнгөц сонсоход онц анхаараад баймааргүй тэмдэглэлт өдөр гэж санагдаж болох. Гэтэл бодит байдалд нас залуудаа нөгөө ертөнцийн хаалгыг татах гэгээгүй л бол хүн болгон туулж өнгөрөх нь гарцаагүй болохоор хамгийн их анхаарах ёстой зүйлийн нэг. Тийм болоод ч дэлхий нийтээрээ энэ өдрийг онцгойлон тэмдэглэдэг болж. Дэлхийн хэмжээнд 2030 он гэхэд 60–аас дээш настай хүмүүсийн тоо 14 хүртэлх настай хүүхдийн тооноос давж гарна. Ялангуяа, та бидний үлгэр дуурайлал болгодог өндөр хөгжилтэй орнуудад. Учир нь, өндөр хөгжилтэй орнуудын тэтгэврийн насны буюу 65-аас дээш насны нэг хүнд ногдох хөдөлмөрийн насны буюу 20-64 насны хүний тоо жил ирэх тусам цөөрч байгаа юм.

Жишээлэхэд, одоогийн байдлаар Японд тэтгэврийн насны нэг хүнд хөдөлмөрийн насны гурван хүн ногдохын сацуу зарим судалгаагаар ДНБ-ийхээ 35 хүртэлх хувийг тэтгэвэр төлөхөд зарцуулж байна. Харьцуулахад, тэрбум гаруй хүнтэй манай урд хөршид тэтгэврийн насны нэг хүнд ажил хийдэг найман хүн, Орост тав, Саудын Аравид бүр 20 хүн ногддог аж.

Тиймээс нэг талаас жил ирэх тусам өсөн нэмэгдэх ахмад настнуудыг хүн шиг амьдрахад нь шаардлагатай хэмжээний тэтгэвэр өгч халамжлах, нөгөө талаас хөдөлмөр эрхэлж буй хүний тоог багасгахгүй байх, тэдний цалингаас сар болгон авдаг суутгалын хэмжээг нэмэгдүүлэхгүй гэсэн хоорондоо зөрчилтэй хоёр арга хэмжээг зэрэг авах шаардлагатай болдог.

Зарим орон зөрчлийг шийдэхдээ тэтгэвэрт гарах насны хэмжээг нэмэгдүүлэх арга хэмжээ авдаг. Нэмлээ л биз, хасаа л биз гэсэн өнцгөөс харж болох ч Португалийн жишээг татахад л тэтгэвэрт гарах насны хэмжээ улсын эдийн засагт ямар их ач холбогдолтой нь харагдах байх. Португали нь төсвийн зарлага хэт өндөр байгаагаас санхүү, эдийн засгийн хямралд орсон учраас тэтгэвэрт гарах насыг энэ жилээс ганцхан жилээр ахиулж 65 байсныг 66 нас болгох төлөвлөгөөтэйгөө мэдэгдсэн.

Ингэснээр жилдээ 4,8 тэрбум евро хэмнэнэ гэсэн тооцоо гарчээ. Ганцхан жилээр ахиулахад л ийм их хөрөнгө мөнгө хэмнэнэ гэхээр сүүлийн үед тэтгэвэрт гарах насыг нэмэх талаар Европын холбооны бараг бүх улс, дээр нь манай хойд хөрш ч идэвхтэй ярьж байгаа. Бид ч энэ асуудалтай эрт оройгүй тулгарах нь гарцаагүй. Тиймээс эртнээс тэтгэвэр, тэтгэвэрт гарах нас, тэтгэврийн хэмжээ, тэтгэврийн бүрдүүлэлтийн талаар анхаарахад огт гэмгүй. Хэмнээд байна гэдэг нь тухайн улсын дундаж наслалт, тэтгэвэрт гарах настай шууд хамааралтай хэрэг. Өөрөөр хэлбэл, тэтгэвэрт гарах нас ба дундаж наслалтын хооронд хэдий чинээ их зөрүү байна, тэр хэмжээгээр тухайн улсын төсвөөс гарах зардлын хэмжээ өндөр байна гэсэн үг.

Энэ дашрамд орон орны тэтгэвэрт гарах насыг сонирхуулав.

Орчин үеийн тэтгэврийн системийн үндсийг 19 дүгээр зууны үеийн Европт тавьсан байдаг. Тодруулбал, хамгийн анх төрөөс тэтгэвэр өгдөг болсон улс нь Бисмарк канцлерын эрх барьж байх үеийн эзэн хаант Герман улс. 1889 оноос анх өгч эхэлсэн тэтгэврийг хаант төрд онцгой гавьяа байгуулсан албан хаагч, эрдэмтэн, зураач гэх мэт хүмүүст олгодог байв. Гэхдээ 70 насны босго давсны дараа л төлөгдөж эхэлдэг байжээ. Гэтэл тухайн үеийн Германы эзэнт улсын дундаж наслалт 45 л байв.

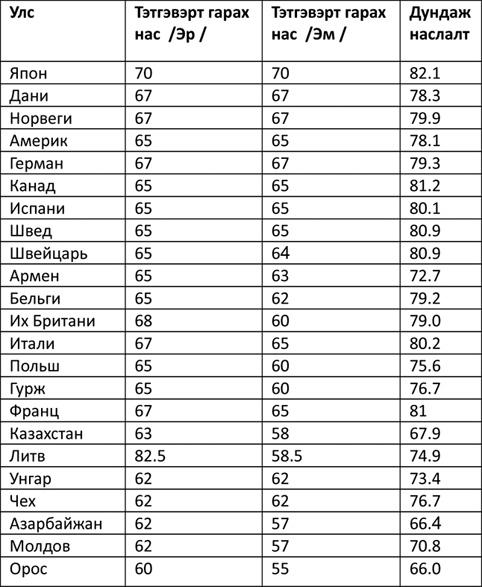

Ямартай ч, ХХ зуунаас эхлээд дэлхийн дийлэнх оронд ахмад настнуудад тэтгэвэр өгдөг тогтолцоотой болсон юм. Тэтгэврийн хэмжээ ч дайн тулаантай онуудыг эс тооцвол жил ирэх тусам нэмэгдэж ирсэн. Одоогийн байдлаар зарим улсын тэтгэврийн хэмжээ дунджаар хэд байдаг талаар эндээс хараарай.

Тэтгэврийн хэмжээ нь тухайн улсын тэтгэвэр бүрдүүлэх тогтолцооноос ихээхэн хамааралтай. Одоогоор дэлхийд тэтгэвэр бүрдүүлэх гурван үндсэн систем байдаг аж.

Эхнийх нь тэтгэврийн талаархи тухайн улсын хуулиас хамаараад суутгалыг ажилтан эсвэл ажил олгогч нь төлдөг. Суутгалыг тусгай дансанд оруулж ажилласан хугацааны турш хуримтлуулаад тэтгэвэрт гарсны дараагаар нийт хуримтлуулсан мөнгөний хувиар тооцон тэтгэвэр олгодог.

Дараагийнх нь тэтгэврийн суутгалаас бүрдүүлэх систем. Энэ системийг дагах үед хөдөлмөр эрхэлж байгаа хүмүүсээс авсан суутгалыг хуримтлуулалгүйгээр тэтгэврийн насны хүмүүст тэтгэвэр болгон өгдөг. Энэ мэтээр дараа дараагийн үе нь өмнөх үеийнхээ тэтгэврийг хангаж байдаг, өмнөх үеийнхээ хийсний ачийг хариулах гэж нэрлэж болох тогтолцоо. Ингэж бүрэлдсэн тэтгэврийн хэмжээг суутгалын хэмжээ ба ажилласан жилээс хамааран тогтоодог.

Гутгаар нь ерөнхий татварын хэмжээгээр тооцон бүрдүүлдэг систем. Тусгайлсан тэтгэврийн суутгал гэж байдаггүй. Тэтгэврийг ерөнхий татварын хэмжээнээс олгоно. Энэ системийг нийгмийн эмзэг бүлэг, хөдөлмөрийн бэрхшээлтэй иргэд гэх мэт ажил хийх боломжгүй хүмүүст өгдөг халамжийн мөнгийг бүрдүүлэхдээ ашигладаг.

Дийлэнх оронд энэ гурван системийг тодорхой харьцаатайгаар бүгдийг нь ашигладаг. Ингэхдээ эхний хувилбарыг түлхүү ашигладаг бөгөөд тэтгэврийг бүрдүүлэхэд төр ба хувийн салбарын оролцоо янз бүр. Манай улсад гэхэд тэтгэврийг бүрдүүлэх хариуцлагыг төр дангаар үүрдэг. Харин АНУ-д дийлэнхийг хувийн салбар буюу тэтгэврийн хувийн сангууд бүрдүүлдэг. Хувийн сангуудад тэтгэврийг хариуцлагыг шилжүүлэхийг сүүлийн жилүүдэд хамгийн зохистой гэж үзэх хандлага давамгайлж байна. Хувь хүн гэрээний дагуу цалингийн тодорхой хувийг хувийн тэтгэврийн санд төлнө, сан нь ингэж хуримтлуулсан мөнгөө хувьцаа, төрийн бонд худалдан авах, шууд хөрөнгө оруулалт хийх гэх мэтээр зарцуулан ашигтай ажиллаад гэрээнд заасан жилээр суутгал төлөгчийг тэтгэвэрт гарахаар тэтгэвэр төлнө. Тэтгэвэр төлөгч нь хувийн сантай зэрэгцээд төрөөс ч давхар тэтгэвэр авч байх боломжтой.

Японд гэхэд тэтгэвэр нь хоёр хэсгээс бүрддэг. Эхний хэсэг нь үндсэн буюу хүн болгоныг тэтгэврийн нас хүрэхэд төрөөс олгох баталгаатай хэмжээ. Дээр нь ажилласан жилийн буюу ажилтан ба ажил олгогч нараас тэтгэврийн санд хуваан төлдөг суутгалаас бүрддэг тэтгэвэр. Тэтгэврийн дундаж хэмжээ нь цалингийн 60 хувь орчим. Бизнесмэн, өмгөөлөгч, зураач гэх мэт хөлсний бус ажилтнууд тэтгэврийн суутгал болох цалингийн 15 хувийг бүгд өөрсдөө бие даан төлдөг.

Америкт тэтгэврийн хэмжээ нь цалингийн 50 хувь орчим байдаг бөгөөд тэтгэврийн санд төлөх 15 хувийн талыг нь ажилтан, үлдсэн талыг нь ажил олгогч төлдөг.

Энэ мэтээр нас дээр гарсан хойно хүн шиг амьдрах нөхцлийг хангах олон бодлого явж байдаг. Мэргэжилтнүүд тэтгэврээ олон эх сурвалжаас бүрдүүлэхийг зөвлөдөг юм байна. Нэгдүгээрт ажлаас нийгмийн даатгал, эсвэл тэтгэврийн даатгал хэлбэрээр төрд эсвэл хувийн санд суутгал төлөх. Төрийнх нь найдвартай ч хэмжээ бага, хувийнх нь эрсдэл ба суутгал өндөр ч тэтгэврийн хэмжээ харьцангуй өндөр. Хоёрдугаарт хувиараа үл хөдлөх хөрөнгө ба алт худалдаж авах, банкинд данс нээх замаар нэмэлт хуримтлал бүрдүүлэх. Хувиараа хөрөнгийн ч бирж дээр ажиллах, хөрөнгө оруулалт хийх дээр мэргэжлийн компани, байгууллагуудад даатгах нь эрсдэл багатай гэж үздэг байна. Гэхдээ хамгийн найдвартай арга нь төрд ч, хувийн сангуудад ч найдалгүйгээр ажиллаж олсон мөнгөнөөсөө тодорхой хувийг “жоорлох” гэж үздэг билээ шүү.

mongoliin emee uvuu nar bol huurhii huuhde zovj usguud daraa n huuhdiinhe huuhdiig usguud l bj bh yumdaa. busad ornii humuus bol delhig toiron aylaad yavj bgaa shdeee.

хүснэгтэндээ монголоо оруулсан бол бичлэг нь сайн болох байлаа

Дани улсын ахмадууд сардаа 2800 ам.долларын тэтгэвэр авдаг

Өнөөдөр олон улсын ахмадуудын өдрийг дэлхий нийтээрээ тэмдэглэж байна. Өнгөц сонсоход онц анхаараад баймааргүй тэмдэглэлт өдөр гэж санагдаж болох. Гэтэл бодит байдалд нас залуудаа нөгөө ертөнцийн хаалгыг татах гэгээгүй л бол хүн болгон туулж өнгөрөх нь гарцаагүй болохоор хамгийн их анхаарах ёстой зүйлийн нэг. Тийм болоод ч дэлхий нийтээрээ энэ өдрийг онцгойлон тэмдэглэдэг болж. Дэлхийн хэмжээнд 2030 он гэхэд 60–аас дээш настай хүмүүсийн тоо 14 хүртэлх настай хүүхдийн тооноос давж гарна. Ялангуяа, та бидний үлгэр дуурайлал болгодог өндөр хөгжилтэй орнуудад. Учир нь, өндөр хөгжилтэй орнуудын тэтгэврийн насны буюу 65-аас дээш насны нэг хүнд ногдох хөдөлмөрийн насны буюу 20-64 насны хүний тоо жил ирэх тусам цөөрч байгаа юм.

Жишээлэхэд, одоогийн байдлаар Японд тэтгэврийн насны нэг хүнд хөдөлмөрийн насны гурван хүн ногдохын сацуу зарим судалгаагаар ДНБ-ийхээ 35 хүртэлх хувийг тэтгэвэр төлөхөд зарцуулж байна. Харьцуулахад, тэрбум гаруй хүнтэй манай урд хөршид тэтгэврийн насны нэг хүнд ажил хийдэг найман хүн, Орост тав, Саудын Аравид бүр 20 хүн ногддог аж.

Тиймээс нэг талаас жил ирэх тусам өсөн нэмэгдэх ахмад настнуудыг хүн шиг амьдрахад нь шаардлагатай хэмжээний тэтгэвэр өгч халамжлах, нөгөө талаас хөдөлмөр эрхэлж буй хүний тоог багасгахгүй байх, тэдний цалингаас сар болгон авдаг суутгалын хэмжээг нэмэгдүүлэхгүй гэсэн хоорондоо зөрчилтэй хоёр арга хэмжээг зэрэг авах шаардлагатай болдог.

Зарим орон зөрчлийг шийдэхдээ тэтгэвэрт гарах насны хэмжээг нэмэгдүүлэх арга хэмжээ авдаг. Нэмлээ л биз, хасаа л биз гэсэн өнцгөөс харж болох ч Португалийн жишээг татахад л тэтгэвэрт гарах насны хэмжээ улсын эдийн засагт ямар их ач холбогдолтой нь харагдах байх. Португали нь төсвийн зарлага хэт өндөр байгаагаас санхүү, эдийн засгийн хямралд орсон учраас тэтгэвэрт гарах насыг энэ жилээс ганцхан жилээр ахиулж 65 байсныг 66 нас болгох төлөвлөгөөтэйгөө мэдэгдсэн.

Ингэснээр жилдээ 4,8 тэрбум евро хэмнэнэ гэсэн тооцоо гарчээ. Ганцхан жилээр ахиулахад л ийм их хөрөнгө мөнгө хэмнэнэ гэхээр сүүлийн үед тэтгэвэрт гарах насыг нэмэх талаар Европын холбооны бараг бүх улс, дээр нь манай хойд хөрш ч идэвхтэй ярьж байгаа. Бид ч энэ асуудалтай эрт оройгүй тулгарах нь гарцаагүй. Тиймээс эртнээс тэтгэвэр, тэтгэвэрт гарах нас, тэтгэврийн хэмжээ, тэтгэврийн бүрдүүлэлтийн талаар анхаарахад огт гэмгүй. Хэмнээд байна гэдэг нь тухайн улсын дундаж наслалт, тэтгэвэрт гарах настай шууд хамааралтай хэрэг. Өөрөөр хэлбэл, тэтгэвэрт гарах нас ба дундаж наслалтын хооронд хэдий чинээ их зөрүү байна, тэр хэмжээгээр тухайн улсын төсвөөс гарах зардлын хэмжээ өндөр байна гэсэн үг.

Энэ дашрамд орон орны тэтгэвэрт гарах насыг сонирхуулав.

Орчин үеийн тэтгэврийн системийн үндсийг 19 дүгээр зууны үеийн Европт тавьсан байдаг. Тодруулбал, хамгийн анх төрөөс тэтгэвэр өгдөг болсон улс нь Бисмарк канцлерын эрх барьж байх үеийн эзэн хаант Герман улс. 1889 оноос анх өгч эхэлсэн тэтгэврийг хаант төрд онцгой гавьяа байгуулсан албан хаагч, эрдэмтэн, зураач гэх мэт хүмүүст олгодог байв. Гэхдээ 70 насны босго давсны дараа л төлөгдөж эхэлдэг байжээ. Гэтэл тухайн үеийн Германы эзэнт улсын дундаж наслалт 45 л байв.

Ямартай ч, ХХ зуунаас эхлээд дэлхийн дийлэнх оронд ахмад настнуудад тэтгэвэр өгдөг тогтолцоотой болсон юм. Тэтгэврийн хэмжээ ч дайн тулаантай онуудыг эс тооцвол жил ирэх тусам нэмэгдэж ирсэн. Одоогийн байдлаар зарим улсын тэтгэврийн хэмжээ дунджаар хэд байдаг талаар эндээс хараарай.

Тэтгэврийн хэмжээ нь тухайн улсын тэтгэвэр бүрдүүлэх тогтолцооноос ихээхэн хамааралтай. Одоогоор дэлхийд тэтгэвэр бүрдүүлэх гурван үндсэн систем байдаг аж.

Эхнийх нь тэтгэврийн талаархи тухайн улсын хуулиас хамаараад суутгалыг ажилтан эсвэл ажил олгогч нь төлдөг. Суутгалыг тусгай дансанд оруулж ажилласан хугацааны турш хуримтлуулаад тэтгэвэрт гарсны дараагаар нийт хуримтлуулсан мөнгөний хувиар тооцон тэтгэвэр олгодог.

Дараагийнх нь тэтгэврийн суутгалаас бүрдүүлэх систем. Энэ системийг дагах үед хөдөлмөр эрхэлж байгаа хүмүүсээс авсан суутгалыг хуримтлуулалгүйгээр тэтгэврийн насны хүмүүст тэтгэвэр болгон өгдөг. Энэ мэтээр дараа дараагийн үе нь өмнөх үеийнхээ тэтгэврийг хангаж байдаг, өмнөх үеийнхээ хийсний ачийг хариулах гэж нэрлэж болох тогтолцоо. Ингэж бүрэлдсэн тэтгэврийн хэмжээг суутгалын хэмжээ ба ажилласан жилээс хамааран тогтоодог.

Гутгаар нь ерөнхий татварын хэмжээгээр тооцон бүрдүүлдэг систем. Тусгайлсан тэтгэврийн суутгал гэж байдаггүй. Тэтгэврийг ерөнхий татварын хэмжээнээс олгоно. Энэ системийг нийгмийн эмзэг бүлэг, хөдөлмөрийн бэрхшээлтэй иргэд гэх мэт ажил хийх боломжгүй хүмүүст өгдөг халамжийн мөнгийг бүрдүүлэхдээ ашигладаг.

Дийлэнх оронд энэ гурван системийг тодорхой харьцаатайгаар бүгдийг нь ашигладаг. Ингэхдээ эхний хувилбарыг түлхүү ашигладаг бөгөөд тэтгэврийг бүрдүүлэхэд төр ба хувийн салбарын оролцоо янз бүр. Манай улсад гэхэд тэтгэврийг бүрдүүлэх хариуцлагыг төр дангаар үүрдэг. Харин АНУ-д дийлэнхийг хувийн салбар буюу тэтгэврийн хувийн сангууд бүрдүүлдэг. Хувийн сангуудад тэтгэврийг хариуцлагыг шилжүүлэхийг сүүлийн жилүүдэд хамгийн зохистой гэж үзэх хандлага давамгайлж байна. Хувь хүн гэрээний дагуу цалингийн тодорхой хувийг хувийн тэтгэврийн санд төлнө, сан нь ингэж хуримтлуулсан мөнгөө хувьцаа, төрийн бонд худалдан авах, шууд хөрөнгө оруулалт хийх гэх мэтээр зарцуулан ашигтай ажиллаад гэрээнд заасан жилээр суутгал төлөгчийг тэтгэвэрт гарахаар тэтгэвэр төлнө. Тэтгэвэр төлөгч нь хувийн сантай зэрэгцээд төрөөс ч давхар тэтгэвэр авч байх боломжтой.

Японд гэхэд тэтгэвэр нь хоёр хэсгээс бүрддэг. Эхний хэсэг нь үндсэн буюу хүн болгоныг тэтгэврийн нас хүрэхэд төрөөс олгох баталгаатай хэмжээ. Дээр нь ажилласан жилийн буюу ажилтан ба ажил олгогч нараас тэтгэврийн санд хуваан төлдөг суутгалаас бүрддэг тэтгэвэр. Тэтгэврийн дундаж хэмжээ нь цалингийн 60 хувь орчим. Бизнесмэн, өмгөөлөгч, зураач гэх мэт хөлсний бус ажилтнууд тэтгэврийн суутгал болох цалингийн 15 хувийг бүгд өөрсдөө бие даан төлдөг.

Америкт тэтгэврийн хэмжээ нь цалингийн 50 хувь орчим байдаг бөгөөд тэтгэврийн санд төлөх 15 хувийн талыг нь ажилтан, үлдсэн талыг нь ажил олгогч төлдөг.

Энэ мэтээр нас дээр гарсан хойно хүн шиг амьдрах нөхцлийг хангах олон бодлого явж байдаг. Мэргэжилтнүүд тэтгэврээ олон эх сурвалжаас бүрдүүлэхийг зөвлөдөг юм байна. Нэгдүгээрт ажлаас нийгмийн даатгал, эсвэл тэтгэврийн даатгал хэлбэрээр төрд эсвэл хувийн санд суутгал төлөх. Төрийнх нь найдвартай ч хэмжээ бага, хувийнх нь эрсдэл ба суутгал өндөр ч тэтгэврийн хэмжээ харьцангуй өндөр. Хоёрдугаарт хувиараа үл хөдлөх хөрөнгө ба алт худалдаж авах, банкинд данс нээх замаар нэмэлт хуримтлал бүрдүүлэх. Хувиараа хөрөнгийн ч бирж дээр ажиллах, хөрөнгө оруулалт хийх дээр мэргэжлийн компани, байгууллагуудад даатгах нь эрсдэл багатай гэж үздэг байна. Гэхдээ хамгийн найдвартай арга нь төрд ч, хувийн сангуудад ч найдалгүйгээр ажиллаж олсон мөнгөнөөсөө тодорхой хувийг “жоорлох” гэж үздэг билээ шүү.

0 Сэтгэгдэл

hi

mongoliin emee uvuu nar bol huurhii huuhde zovj usguud daraa n huuhdiinhe huuhdiig usguud l bj bh yumdaa. busad ornii humuus bol delhig toiron aylaad yavj bgaa shdeee.

2013.10.08

2013.10.08

2013.10.08