Голомт банкны кредит картаар Subscription эрхээ сунгаад 10%-ийн буцаан олголт аваарай

МИАТ ТӨХК 11 ДЭХ УДААГИЙН IOSA ШАЛГАЛТАД АМЖИЛТТАЙ ШАЛГУУЛЛАА

Гэр бүл, хөдөлмөр, нийгмийн хамгааллын салбарын "Нээлттэй өдөрлөг" Сүхбаатарын талбайд болж байна

Л.Ганбат: Энэ жил 194 шалгуулагч 10 хичээлээр 800 оноо авсан

ХҮНС, ХӨДӨӨ АЖ АХУЙ, ХӨНГӨН ҮЙЛДВЭРИЙН САЛБАРЫН ХӨРӨНГӨ ОРУУЛАЛТЫН АНХДУГААР ФОРУМ БОЛЖ БАЙНА

Н.Номтойбаяр: Гишүүд, сайд, дарга нарт наадмын төв индэрт суух урилга олгохгүй

Ерөнхий сайдын дэргэдэх Эдийн засгийн зөвлөлийн өргөтгөсөн хурал болж байна

УИХ: Жилд 1.5-1.7 их наяд төгрөгийг хүүхдийн мөнгө буюу хүн амыг өсгөх бодлогод зарцуулж байна

Монгол Улсын баг FIBA 3x3 эмэгтэй дэлхийн Гран-при тэмцээний аварга боллоо

“Ara Open” тэмцээнийг 7 дугаар сарын 29-30-ны өдрүүдэд зохион байгуулна

Ипотекийн зээлийн хүртээмжийг нэмэгдүүлэх боломж бий юү

Хүний анхдагч хэрэгцээний нэг бол орон сууц. Монгол Улс 740 мянга гаруй өрхтэй бөгөөд үүний 63 хувь нь гэр хороололд амьдардаг гэсэн статистикийн судалгаа байдаг. 2013 оны есдүгээр сарын байдлаар банкуудын нийт ипотекийн зээлдэгчийн тоо 42968, зээлийн үлдэгдэл 1,611.4 тэрбум төгрөг, зээлийн хугацаа 14.5 жил, хүү 9.1 хувь байна.

Жилийн найман хувийн хүүтэй 15-20 жилийн хугацаатай зээлийн хөтөлбөр хэрэгжүүлж эхэлснээс хойш ипотекийн зээл хурдацтай өсч байгаа ч судалгаагаар цалин өндөр, орон сууцны урьдчилгаа төлбөрөө хуримтлуулах боломжтой хүмүүс байр худалдан авах, орон сууцны нөхцөлөө сайжруулах мөн хоёр, гурав дахь байраа худалдан авах зорилгоор ипотекийн зээлд хамрагдаж, зээлийн эрэлтийг зөвхөн өндөр орлоготой өрхөөр л хязгаарлахад хүргэж байна.

Бага дунд орлоготой иргэдийн ипотекийн зээлийн хүртээмжийг нэмэгдүүлэх дараахь гурван боломжит хувилбарыг тодорхойлж болно.Үүнд:

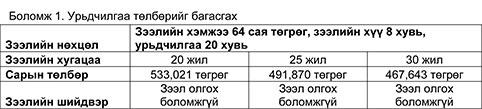

-Урьдчилгаа төлбөрийг багасгах

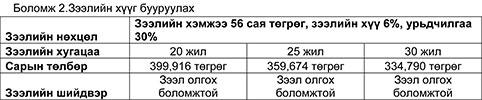

-Зээлийн хүүг бууруулах

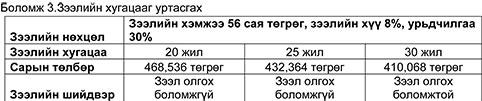

-Зээлийн хугацааг уртасгах

Сард 913 мянган төгрөгийн дундаж орлоготой өрхийн хувьд 80 сая төгрөгийн үнэтэй орон сууц худалдан авах зээлийн тооцооллыг гаргаж үзлээ. Тухайн өрхийн хувьд өр, орлогын харьцаа 45 хувь буюу 410,895 төгрөг байна. Банкуудын урьдчилгаа төлбөрийн хэмжээ ихэвчлэн 30 хувь байдаг бөгөөд урьдчилгааг 20 хувь болгон бууруулбал зээлийн хүртээмж нэмэгдэх боломж байгаа юм.

Орон сууцны урьдчилгаа төлбөрийн хэмжээг бууруулах нь эргээд зээлийн хэмжээг нэмэгдүүлдэг энэ үнэхээр сард төлөх зээлийн төлбөр өндөр гарах тул дундаж орлоготой өрхийн хувьд зээл авах боломжгүй болдог.

Зээлийн хүүг бууруулах нь банкинд ашиггүй бөгөөд банкууд өндөр өртөгтэй эх үүсвэр татан төвлөрүүлдэг тул өнөөгийн байдлаар зээлийн хүү найман хувиас буурах боломжгүй гэж банкирууд үзэж байна.

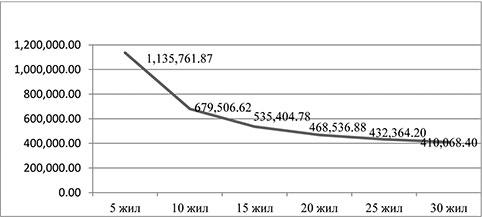

Зээлийн хугацаа 20,25 жил байхад зээл хүсэгчийн орлого хүрэхгүй байгаа бөгөөд хугацааг нь 30 жилээр тооцоход олгох боломжтой байна. Энэ нь, дундаж орлоготой, 20-25 настай залуу гэр бүлийн хувьд тохиромжтой. Ипотекийн зээлийн хүртээмж нь иргэдийн төлөх чадвар буюу өр, орлогын харьцаанаас хамаардаг. Зээлийн хугацаа богино байх тусам сард төлөх төлбөрийн хэмжээ өндөр бөгөөд хугацаа нь уртсах тусам төлбөр нь багасч, зээлийн дарамт нь буурдаг. Зээлийн хугацаанаас хамаарсан сарын төлбөрийн хэмжээг графикаар харуулбал:

Ипотекийн зээлийн хугацааг уртасгах замаар хүртээмжийг нь нэмэгдүүлэн зах зээлийг өргөтгөх боломжтой юм. Гадаадын улс орнуудад ая тухтай амьдрах бололцоогоо бүрэн хангасан урт хугацааны зээлээ авч байж үр бүтээлтэй ажиллаж, хөдөлмөрлөдөг жишгээр монгол хүн ажил төрөлтэй, цалин мөнгөтэй л бол урт хугацаат зээлээр амьдралын нөхцөл нь хангагдах боломжтой юм.

Жилийн найман хувийн хүүтэй 15-20 жилийн хугацаатай зээлийн хөтөлбөр хэрэгжүүлж эхэлснээс хойш ипотекийн зээл хурдацтай өсч байгаа ч судалгаагаар цалин өндөр, орон сууцны урьдчилгаа төлбөрөө хуримтлуулах боломжтой хүмүүс байр худалдан авах, орон сууцны нөхцөлөө сайжруулах мөн хоёр, гурав дахь байраа худалдан авах зорилгоор ипотекийн зээлд хамрагдаж, зээлийн эрэлтийг зөвхөн өндөр орлоготой өрхөөр л хязгаарлахад хүргэж байна.

Бага дунд орлоготой иргэдийн ипотекийн зээлийн хүртээмжийг нэмэгдүүлэх дараахь гурван боломжит хувилбарыг тодорхойлж болно.Үүнд:

-Урьдчилгаа төлбөрийг багасгах

-Зээлийн хүүг бууруулах

-Зээлийн хугацааг уртасгах

Сард 913 мянган төгрөгийн дундаж орлоготой өрхийн хувьд 80 сая төгрөгийн үнэтэй орон сууц худалдан авах зээлийн тооцооллыг гаргаж үзлээ. Тухайн өрхийн хувьд өр, орлогын харьцаа 45 хувь буюу 410,895 төгрөг байна. Банкуудын урьдчилгаа төлбөрийн хэмжээ ихэвчлэн 30 хувь байдаг бөгөөд урьдчилгааг 20 хувь болгон бууруулбал зээлийн хүртээмж нэмэгдэх боломж байгаа юм.

Орон сууцны урьдчилгаа төлбөрийн хэмжээг бууруулах нь эргээд зээлийн хэмжээг нэмэгдүүлдэг энэ үнэхээр сард төлөх зээлийн төлбөр өндөр гарах тул дундаж орлоготой өрхийн хувьд зээл авах боломжгүй болдог.

Зээлийн хүүг бууруулах нь банкинд ашиггүй бөгөөд банкууд өндөр өртөгтэй эх үүсвэр татан төвлөрүүлдэг тул өнөөгийн байдлаар зээлийн хүү найман хувиас буурах боломжгүй гэж банкирууд үзэж байна.

Зээлийн хугацаа 20,25 жил байхад зээл хүсэгчийн орлого хүрэхгүй байгаа бөгөөд хугацааг нь 30 жилээр тооцоход олгох боломжтой байна. Энэ нь, дундаж орлоготой, 20-25 настай залуу гэр бүлийн хувьд тохиромжтой. Ипотекийн зээлийн хүртээмж нь иргэдийн төлөх чадвар буюу өр, орлогын харьцаанаас хамаардаг. Зээлийн хугацаа богино байх тусам сард төлөх төлбөрийн хэмжээ өндөр бөгөөд хугацаа нь уртсах тусам төлбөр нь багасч, зээлийн дарамт нь буурдаг. Зээлийн хугацаанаас хамаарсан сарын төлбөрийн хэмжээг графикаар харуулбал:

Ипотекийн зээлийн хугацааг уртасгах замаар хүртээмжийг нь нэмэгдүүлэн зах зээлийг өргөтгөх боломжтой юм. Гадаадын улс орнуудад ая тухтай амьдрах бололцоогоо бүрэн хангасан урт хугацааны зээлээ авч байж үр бүтээлтэй ажиллаж, хөдөлмөрлөдөг жишгээр монгол хүн ажил төрөлтэй, цалин мөнгөтэй л бол урт хугацаат зээлээр амьдралын нөхцөл нь хангагдах боломжтой юм.

0 Сэтгэгдэл