Монголбанк 1 дүгээр сард 1.9 тонн үнэт металл худалдан авлаа

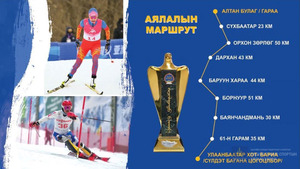

ТҮҮХТ АЯЛАЛ АЛТАНБУЛАГААС ЭХЭЛЛЭЭ

АЯЛАЛ ЖУУЛЧЛАЛЫН САЛБАРЫН 7 ХОНОГ ЭХЭЛЛЭЭ

Дүүжин замын тээврийн системийн цахилгаан хангамж, удирдлагын хэсгийг суурилуулахаар бэлтгэж байна

Цагаан сар-Монгол түмний уламжлалт их баяр" тэмцээн 22 дахь жилдээ эхэллээ

А.Амартүвшин: Нийслэлд хий цэнэглэх 33 цэг байгуулна

Аялал жуулчлалын салбарын 7 хоног эхэллээ

"Эхийн алдар" одонгийн мөнгийг хоёрдугаар сарын сарын 11-нд олгоно

Ж.Энхжаргалан: Хотын эргэн тойрон дахь бүх уулын амыг нийслэлийн мэдэлд шилжүүлж хууль бус бүх хашааг нураах ёстой

Ахмад настан болон хөгжлийн бэрхшээлтэй иргэдэд автобусаар хөнгөлөлттэй зорчих карт олгож байна

Банкуудад бүтцийн өөрчлөлт хийх, дахин хөрөнгөжүүлэх эсэх асуудлыг удахгүй шийднэ

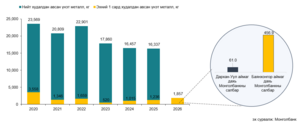

Энэ оны 3 дугаар улирлын эцэст банкны салбарын нийт хөрөнгө 28.1 их наяд төгрөгт хүрсэн тайлан гарсан. Энэ нь өнгөрсөн жилийн мөн үеэс 13.8 хувиар өссөн дүн. Тодруулбал, зөвхөн гуравдугаар улиралд 2.3 их наяд төгрөгөөр өсчээ. Уг өсөлтийн 78 хувь буюу 1.8 их наяд төгрөгийг харилцах хадгаламжийн өсөлт бүрдүүлж байна. Үлдсэн нь банкны өөрийн хөрөнгийн өсөлт. Үүнд Монголбанкнаас тавьсан өөрийн хөрөнгийг өсгөх шаардлага нөлөөлсөн аж.

Дээрх тайлангаас харвал нийт харилцах хадгаламж 1.8 их наяд төгрөгөөр нэмэгдэж 14 их наяд төгрөгийн босгыг давжээ. Харин зээлийн хэмжээ 5.6 хувиар өсч 13.3 их наяд төгрөгт хүрэв. Тэгэхээр нийт хадгаламж болон гаргасан зээл бараг дүйх болсон байна.

Арилжааны банкуудын өөрийн хөрөнгийг 2021 он хүртэл үе шаттай нэмэгдүүлэх арга хэмжээг Монголбанкнаас авч буй. Энэ онд банкууд өөрийн хөрөнгөө 50 тэрбум төгрөгт хүргэх учиртай. Ингэж өөрийн хөрөнгөө нэмэгдүүлэх нь эрсдэл даах чадвар нь сайжирна. Жишээ нь өнөөдөр арилжааны банк 100 төгрөгийн зээл гаргалаа гэхэд түүний 90 нь бусдаас татан төвлөрүүлсэн хөрөнгө. Үлдсэн 10 нь өөрийн хөрөнгө байгаа юм. Тэгэхээр банкны өөрийн хөрөнгийг нэмэгдүүлсэнээр уг харьцаанд өөрчлөлт орно. Өөрөөр хэлбэл зээлд гаргаж буй мөнгөн дүнд банкны өөрийн хөрөнгөөс гаргах, Эрсдэлийн сангийн хувь хэмжээ, нэмэгдэнэ гэсэн үг.

Түүх сөхвөл Банкны тухай хууль анх 1991 онд батлагдахад дүрмийн сангийн хэмжээг 50 сая төгрөгөөр тогтоож байж. Үүнээс хойш 1995 онд 400 сая төгрөг болгон нэмэгдүүлжээ. Үүнээс хойш нийт 4 удаа шинэчлэгдэж 2011 онд 16 тэрбум төгрөгт хүргэсэн. Ингээд 2015-2017 гэхэд 50 тэрбум төгрөгт хүргэх шийдвэр гарав.

Одоогоор үйл ажиллагаа явуулж буй арилжааны 14 банк бий. Тэдний хэд нь уг хэмжээнд хүрээд буй нэгдсэн тоо баримт хараахан гараагүй байна. Учир нь банкуудын активын чанарт үнэлгээ хийж буй ажлын дүн гараагүй билээ.

Банкуудын активын чанарын үнэлгээг Чех Улсын Pricewaterhouse Coopers компани хийж байгаа юм. Энэ үнэлгээний аргачлал нь Европын төв банкны Активын чанарын үнэлгээтэй адил төстэй. Тэгэхдээ Монголбанкны журамд заасан активын ангилал, эрсдэлийн сан байгуулах, шаардлага зэрэгт нийцүүлэн өөрчилсөн байна.

Уг үнэлгээний удахгүй гарна. Ингээд уг тайлангийн үр дүнд тулгуурлан банкуудад бүтцийн өөрчлөлт хийх, дахин хөрөнгөжүүлэх эсэх арга хэмжээ авах ажээ.

Энэ оны 3 дугаар улирлын эцэст банкны салбарын нийт хөрөнгө 28.1 их наяд төгрөгт хүрсэн тайлан гарсан. Энэ нь өнгөрсөн жилийн мөн үеэс 13.8 хувиар өссөн дүн. Тодруулбал, зөвхөн гуравдугаар улиралд 2.3 их наяд төгрөгөөр өсчээ. Уг өсөлтийн 78 хувь буюу 1.8 их наяд төгрөгийг харилцах хадгаламжийн өсөлт бүрдүүлж байна. Үлдсэн нь банкны өөрийн хөрөнгийн өсөлт. Үүнд Монголбанкнаас тавьсан өөрийн хөрөнгийг өсгөх шаардлага нөлөөлсөн аж.

Дээрх тайлангаас харвал нийт харилцах хадгаламж 1.8 их наяд төгрөгөөр нэмэгдэж 14 их наяд төгрөгийн босгыг давжээ. Харин зээлийн хэмжээ 5.6 хувиар өсч 13.3 их наяд төгрөгт хүрэв. Тэгэхээр нийт хадгаламж болон гаргасан зээл бараг дүйх болсон байна.

Арилжааны банкуудын өөрийн хөрөнгийг 2021 он хүртэл үе шаттай нэмэгдүүлэх арга хэмжээг Монголбанкнаас авч буй. Энэ онд банкууд өөрийн хөрөнгөө 50 тэрбум төгрөгт хүргэх учиртай. Ингэж өөрийн хөрөнгөө нэмэгдүүлэх нь эрсдэл даах чадвар нь сайжирна. Жишээ нь өнөөдөр арилжааны банк 100 төгрөгийн зээл гаргалаа гэхэд түүний 90 нь бусдаас татан төвлөрүүлсэн хөрөнгө. Үлдсэн 10 нь өөрийн хөрөнгө байгаа юм. Тэгэхээр банкны өөрийн хөрөнгийг нэмэгдүүлсэнээр уг харьцаанд өөрчлөлт орно. Өөрөөр хэлбэл зээлд гаргаж буй мөнгөн дүнд банкны өөрийн хөрөнгөөс гаргах, Эрсдэлийн сангийн хувь хэмжээ, нэмэгдэнэ гэсэн үг.

Түүх сөхвөл Банкны тухай хууль анх 1991 онд батлагдахад дүрмийн сангийн хэмжээг 50 сая төгрөгөөр тогтоож байж. Үүнээс хойш 1995 онд 400 сая төгрөг болгон нэмэгдүүлжээ. Үүнээс хойш нийт 4 удаа шинэчлэгдэж 2011 онд 16 тэрбум төгрөгт хүргэсэн. Ингээд 2015-2017 гэхэд 50 тэрбум төгрөгт хүргэх шийдвэр гарав.

Одоогоор үйл ажиллагаа явуулж буй арилжааны 14 банк бий. Тэдний хэд нь уг хэмжээнд хүрээд буй нэгдсэн тоо баримт хараахан гараагүй байна. Учир нь банкуудын активын чанарт үнэлгээ хийж буй ажлын дүн гараагүй билээ.

Банкуудын активын чанарын үнэлгээг Чех Улсын Pricewaterhouse Coopers компани хийж байгаа юм. Энэ үнэлгээний аргачлал нь Европын төв банкны Активын чанарын үнэлгээтэй адил төстэй. Тэгэхдээ Монголбанкны журамд заасан активын ангилал, эрсдэлийн сан байгуулах, шаардлага зэрэгт нийцүүлэн өөрчилсөн байна.

Уг үнэлгээний удахгүй гарна. Ингээд уг тайлангийн үр дүнд тулгуурлан банкуудад бүтцийн өөрчлөлт хийх, дахин хөрөнгөжүүлэх эсэх арга хэмжээ авах ажээ.

0 Сэтгэгдэл