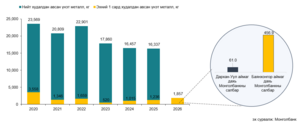

Монголбанк 1 дүгээр сард 1.9 тонн үнэт металл худалдан авлаа

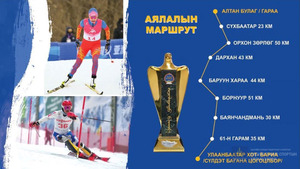

ТҮҮХТ АЯЛАЛ АЛТАНБУЛАГААС ЭХЭЛЛЭЭ

АЯЛАЛ ЖУУЛЧЛАЛЫН САЛБАРЫН 7 ХОНОГ ЭХЭЛЛЭЭ

Дүүжин замын тээврийн системийн цахилгаан хангамж, удирдлагын хэсгийг суурилуулахаар бэлтгэж байна

Цагаан сар-Монгол түмний уламжлалт их баяр" тэмцээн 22 дахь жилдээ эхэллээ

А.Амартүвшин: Нийслэлд хий цэнэглэх 33 цэг байгуулна

Аялал жуулчлалын салбарын 7 хоног эхэллээ

"Эхийн алдар" одонгийн мөнгийг хоёрдугаар сарын сарын 11-нд олгоно

Ж.Энхжаргалан: Хотын эргэн тойрон дахь бүх уулын амыг нийслэлийн мэдэлд шилжүүлж хууль бус бүх хашааг нураах ёстой

Ахмад настан болон хөгжлийн бэрхшээлтэй иргэдэд автобусаар хөнгөлөлттэй зорчих карт олгож байна

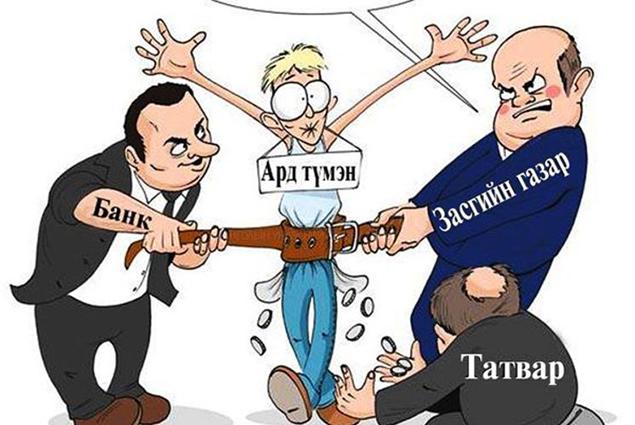

Монголчуудын зээлийн хүүд сөхөрч өрийн дарамтад нухлагдах он жилүүд дуусах болоогүй

Зээлийн хүүний өндөр, банкны шалгуурын хатууг сүүлийн 20 жил ярьж ирсэн. Өдөгөө банкны зээлийн дундаж хүү жилийн 20 гаруй хувьтай байна. Ийм өндөр хүүтэй зээл авч бизнес эрхлэх, жижиг дунд үйлдвэрлэл хөгжүүлэх боломжгүй юм. Үүнд зориулж янз бүрийн төсөл, хөтөлбөр Засгийн газраас хэрэгжүүлсэн ч доривтой үр дүнд хүрсэнгүй өдий хүрлээ. Зээлийн хүүгийн түвшинг эдийн засаг, санхүү, хууль эрх зүйн таатай орчныг бүрдүүлэх замаар бууруулах бодлого баримталж ирсэн билээ. Ингээд УИХ-ын зарим гишүүд Зээлийн хүүгийн хувийн дээд хязгаар тогтоох хуулийн төсөл санаачлаад ч амжилтад хүрсэнгүй. Учир нь Монголбанк болон УИХ-аас “Захиргаадалтын аргаар хүүг бууруулах оролдлого нь зах зээл, эдийн засагт нэмэлт гажуудал үүсгэх, тогтвортой хэрэгжих боломжгүй” хэмээн үзэж байгаа юм.

Монголбанк эдүгээ 11 зорилт бүхий “Зээлийн хүүг бууруулах стратеги 2018-2023” баримт бичгийг боловсруулаад байна. Үүнд:

1. Инфляцийг тогтвортой, нам түвшинд байлгах-инфляцийн зорилтот түвшинг хангах.

2. Гадаад валютын нөөцийг нэмэгдүүлэх, улсын секторын гадаад өрийн тогтвортой байдлыг хангах.

3. Төсвийн сахилга батыг хангах, макро бодлогын уялдааг сайжруулах.

4. Эдийн засгийг төрөлжүүлэх, дотоод хуримтлалыг нэмэгдүүлэх.

5. Бодлогын хүүгийн коридорыг ашиглан хүүгийн сувгийн нөлөөг сайжруулах.

6. Санхүүгийн долларжилтыг бууруулах.

7. Санхүүгийн хүчирхэг тогтолцоотой болох, хөрөнгийн зах зээлийн хөгжлийг эрчимжүүлэх.

8. Зээлийн мэдээллийн сан, зээлийн батлан даалтын сангийн үйл ажиллагааг өргөжүүлэх.

9. Зээлийн эрсдлийг бууруулах, энэ чиглэлд эрх зүйн тогтолцоог боловсронгуй болгох.

10. Банкуудын үйл ажиллагааны үр ашгийг нэмэгдүүлэх.

11. Төрийн болон санхүүгийн байгууллагуудын засаглалыг сайжруулах, санхүүгийн хэрэглэгчийн эрх ашгийг хамгаалах гэсэн зорилт багтжээ.

Монголбанкны ерөнхийлөгч Н.Баяртсайхан “Энэхүү стратеги амжилттай хэрэгжсэнээр 2023 оны төгсгөлд банкуудын зээлийн жигнэсэн дундаж хүүг адил орлоготой бусад орны түвшинд хүргэх буюу одоогийн түвшнээс 5-7 нэгж хувиар бууруулна” хэмээн хэлэв. Тэгэхээр монголчууд ирэх дөрвөн жилд арилжааны банкуудад халаасаа тэмтрүүлж түрийвчээ хоослуулсаар байх нь. Мөн 2020 оны УИХ-ын сонгуулийн нэг амлалт, сонгогчдын чихэн дээр ургасан цэцэг нь “Зээлийн хүүг бууруулах” асуудал болж магадгүй юм. Цалингаас цалин, өрнөөс өрний хооронд амьдарч буй монголчууд өнөөдөр банкнаас зээл авч хэрэглээгээ хангах зайлшгүй шаардлагатай байгаа. Ийм ч учраас сүүлийн жилүүдэд банкуудын олгож буй зээлийн хэмжээ нэмэгдсээр ирсэн. Энэ оны тавдугаар сарын байдлаар 15 их наяд төгрөгт хүрчээ. Тэгвэл өнгөрсөн мөн үед 12.7 их наяд гаруй төгрөг байж. Олгож буй зээлийн хэмжээ нэмэгдэхийг дагаад чанаргүй зээл ч өсч буй. Үндэсний статистикийн хорооны мэдээллээр өнгөрсөн сард чанаргүй зээлийн хэмжээ 1.2 их наяд төгрөг давжээ. Банкуудын олгосон болон чанаргүй зээлийн өсөлтөд иргэдийн хэрэглээний зээл чамгүй хувь нэмэр оруулж буй. Нөгөө талаар цалин, тэтэгвэр, хэрэглээний зээл нэмэгдэж буй явдал нь цаашдаа эдийн засгийн сүйрэлд хөтлөж магадгүй хэмээн судлаачид хэлж байна. Учир нь уг зээлийн төлөлтөд иргэдийн сарын орлогын 80 хувь нь зарцуулагдаж буй юм. Иймд дотоодын худалдан авалт, үйлдвэрлэл зэрэг нь буурч ядуурал нүүрлэх аюул тулгараад байгаа билээ. Энэ бүгдийн ард нөгөө л зээлийн хүү өндөр байгаа ганц шалтгаан бий. Учир нь иргэд 100 төгрөгийн зээл авч 20 төгрөгийг нь хүүгийн төлбөрт, зээл гаргасаны шимтгэлд 1 хувь буюу 10 төгрөгийг нь банкинд тушааж байгаа юм. Зээлийн хүүг бууруулах стратеги боловсруулсан ажлын хэсгийнхэн “2016 оны 10 дугаар сарын байдлаар жигнэсэн дунджаар зээлийн хүү 20.6 хувьтай байсан бол энэ оны 04 дүгээр сарын эцсийн байдлаар 19.3 хувь болж буурсан” хэмээн мэдээлсэн. Хэдийгээр энэ нь буурсан үзүүлэлт боловч хангалттай, боломжийн хэмжээнд хүрээгүй гэж хэлж болно. Тэгэхээр монголчуудын зээлийн хүүд сөхөрч өрийн дарамтад нухлагдах он жилүүд дуусах болоогүй байна.

Зээлийн хүүний өндөр, банкны шалгуурын хатууг сүүлийн 20 жил ярьж ирсэн. Өдөгөө банкны зээлийн дундаж хүү жилийн 20 гаруй хувьтай байна. Ийм өндөр хүүтэй зээл авч бизнес эрхлэх, жижиг дунд үйлдвэрлэл хөгжүүлэх боломжгүй юм. Үүнд зориулж янз бүрийн төсөл, хөтөлбөр Засгийн газраас хэрэгжүүлсэн ч доривтой үр дүнд хүрсэнгүй өдий хүрлээ. Зээлийн хүүгийн түвшинг эдийн засаг, санхүү, хууль эрх зүйн таатай орчныг бүрдүүлэх замаар бууруулах бодлого баримталж ирсэн билээ. Ингээд УИХ-ын зарим гишүүд Зээлийн хүүгийн хувийн дээд хязгаар тогтоох хуулийн төсөл санаачлаад ч амжилтад хүрсэнгүй. Учир нь Монголбанк болон УИХ-аас “Захиргаадалтын аргаар хүүг бууруулах оролдлого нь зах зээл, эдийн засагт нэмэлт гажуудал үүсгэх, тогтвортой хэрэгжих боломжгүй” хэмээн үзэж байгаа юм.

Монголбанк эдүгээ 11 зорилт бүхий “Зээлийн хүүг бууруулах стратеги 2018-2023” баримт бичгийг боловсруулаад байна. Үүнд:

1. Инфляцийг тогтвортой, нам түвшинд байлгах-инфляцийн зорилтот түвшинг хангах.

2. Гадаад валютын нөөцийг нэмэгдүүлэх, улсын секторын гадаад өрийн тогтвортой байдлыг хангах.

3. Төсвийн сахилга батыг хангах, макро бодлогын уялдааг сайжруулах.

4. Эдийн засгийг төрөлжүүлэх, дотоод хуримтлалыг нэмэгдүүлэх.

5. Бодлогын хүүгийн коридорыг ашиглан хүүгийн сувгийн нөлөөг сайжруулах.

6. Санхүүгийн долларжилтыг бууруулах.

7. Санхүүгийн хүчирхэг тогтолцоотой болох, хөрөнгийн зах зээлийн хөгжлийг эрчимжүүлэх.

8. Зээлийн мэдээллийн сан, зээлийн батлан даалтын сангийн үйл ажиллагааг өргөжүүлэх.

9. Зээлийн эрсдлийг бууруулах, энэ чиглэлд эрх зүйн тогтолцоог боловсронгуй болгох.

10. Банкуудын үйл ажиллагааны үр ашгийг нэмэгдүүлэх.

11. Төрийн болон санхүүгийн байгууллагуудын засаглалыг сайжруулах, санхүүгийн хэрэглэгчийн эрх ашгийг хамгаалах гэсэн зорилт багтжээ.

Монголбанкны ерөнхийлөгч Н.Баяртсайхан “Энэхүү стратеги амжилттай хэрэгжсэнээр 2023 оны төгсгөлд банкуудын зээлийн жигнэсэн дундаж хүүг адил орлоготой бусад орны түвшинд хүргэх буюу одоогийн түвшнээс 5-7 нэгж хувиар бууруулна” хэмээн хэлэв. Тэгэхээр монголчууд ирэх дөрвөн жилд арилжааны банкуудад халаасаа тэмтрүүлж түрийвчээ хоослуулсаар байх нь. Мөн 2020 оны УИХ-ын сонгуулийн нэг амлалт, сонгогчдын чихэн дээр ургасан цэцэг нь “Зээлийн хүүг бууруулах” асуудал болж магадгүй юм. Цалингаас цалин, өрнөөс өрний хооронд амьдарч буй монголчууд өнөөдөр банкнаас зээл авч хэрэглээгээ хангах зайлшгүй шаардлагатай байгаа. Ийм ч учраас сүүлийн жилүүдэд банкуудын олгож буй зээлийн хэмжээ нэмэгдсээр ирсэн. Энэ оны тавдугаар сарын байдлаар 15 их наяд төгрөгт хүрчээ. Тэгвэл өнгөрсөн мөн үед 12.7 их наяд гаруй төгрөг байж. Олгож буй зээлийн хэмжээ нэмэгдэхийг дагаад чанаргүй зээл ч өсч буй. Үндэсний статистикийн хорооны мэдээллээр өнгөрсөн сард чанаргүй зээлийн хэмжээ 1.2 их наяд төгрөг давжээ. Банкуудын олгосон болон чанаргүй зээлийн өсөлтөд иргэдийн хэрэглээний зээл чамгүй хувь нэмэр оруулж буй. Нөгөө талаар цалин, тэтэгвэр, хэрэглээний зээл нэмэгдэж буй явдал нь цаашдаа эдийн засгийн сүйрэлд хөтлөж магадгүй хэмээн судлаачид хэлж байна. Учир нь уг зээлийн төлөлтөд иргэдийн сарын орлогын 80 хувь нь зарцуулагдаж буй юм. Иймд дотоодын худалдан авалт, үйлдвэрлэл зэрэг нь буурч ядуурал нүүрлэх аюул тулгараад байгаа билээ. Энэ бүгдийн ард нөгөө л зээлийн хүү өндөр байгаа ганц шалтгаан бий. Учир нь иргэд 100 төгрөгийн зээл авч 20 төгрөгийг нь хүүгийн төлбөрт, зээл гаргасаны шимтгэлд 1 хувь буюу 10 төгрөгийг нь банкинд тушааж байгаа юм. Зээлийн хүүг бууруулах стратеги боловсруулсан ажлын хэсгийнхэн “2016 оны 10 дугаар сарын байдлаар жигнэсэн дунджаар зээлийн хүү 20.6 хувьтай байсан бол энэ оны 04 дүгээр сарын эцсийн байдлаар 19.3 хувь болж буурсан” хэмээн мэдээлсэн. Хэдийгээр энэ нь буурсан үзүүлэлт боловч хангалттай, боломжийн хэмжээнд хүрээгүй гэж хэлж болно. Тэгэхээр монголчуудын зээлийн хүүд сөхөрч өрийн дарамтад нухлагдах он жилүүд дуусах болоогүй байна.

0 Сэтгэгдэл