Макро эдийн засгийн тусгал гэгддэг зээлийн хүүгийн талаар Монголын банкны холбооны гүйцэтгэх захирал Ж.Үнэнбаттай ярилцлаа.

-Зээлийн хүү өндөр байна гэж олон хүн шүүмжилдэг. Гэхдээ чухам ямар шалтгааны улмаас гэдэгт хариулт өгөх нь тийм ч олон биш болов уу. Яагаад Монголд зээлийн хүү өндөр байна вэ?

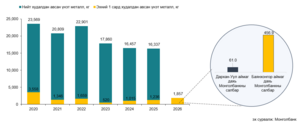

-Зээлийн хүү бол тухайн улсын эдийн засагт тавьж буй дүн. Тиймээс нэгэнт зах зээлийн зарчмаар тогтчихсон хүүг хүчээр буюу албадлагын аргаар бууруулах нь зохисгүй. Зээлийн хүүгийн түвшин өндөр байгаа нь зээлийн түүхий эд буюу хадгаламжийн өртөг өндөр буйгаас үүдэлтэй. Банкууд харилцагчдаасаа хөрөнгө Татан төвлөрүүлээд, хуримтлуулсан санхүүжилтээрээ иргэдэд зээл олгодог. Өнөөгийн байдлаар манай улсад санхүүгийн хуримтлал нь зээлийн эрэлтээс бага байна. Аливаа бараа бүтээгдэхүүний нийлүүлэлт нь эрэлтээсээ багасвал үнэ цэнэ нь өснө. Яг үүнтэй манайд зээлийн эрэлт өндөр байгаа ч түүнийг санхүүжүүлэх хуримтлал бага байгаа нь зээлийн өртгийг өсгөж байгаа. Тиймээс нэн тэргүүнд, зээлийн хүүг бууруулахын тулд хадгаламжийн хүүг багасгах шаардлагатай. Тэгвэл хадгаламжийн хүүг хэрхэн бууруулах вэ гэдэг асуулт урган гарна. Хадгаламжийн хэмжээ нь нэмэгдэж байж, хүү буурна. Тиймээс иргэдийн хадгаламжийг нэмэгдүүлэхийн тулд төв банк, монголын банкны холбоо, бусад зохицуулах байгууллагатай хамтран хуримтлалын аян, санхүүгийн хэрэглэгчийг хамгаалах, иргэдийн боловсролыг дээшлүүлэх зэрэг хэд хэдэн арга хэмжээ хэрэгжүүлж байна. Үүнд манай арилжааны банкууд ч идэвхтэй оролцож буй.

-Хадгаламжийг нэмэгдүүлэхэд инфляц, валютын ханш зэрэг макро эдийн засгийн үзүүлэлтүүд нөлөөлнө. Үүний нөлөөллийг та хэрхэн дүгнэж байна вэ?

-Хадгаламж эзэмшигчдэд валютын ханш болон инфляц чухал нөлөөтэй. Үүний тулд иргэдийн төгрөгт итгэх итгэлийг нэмэгдүүлж, инфляцыг тогтвортой түвшинд тодорхой хугацаанд хадгалах нь чухал. УИХ-ын гишүүд ч төсөв, мөнгөний бодлого хэлэлцэх үеэр “Төсвийн алдагдлыг бууруулах нь төгрөгт итгэх итгэлийг нэмэгдүүлнэ” гэж мэдэгдэж байсан. Төгрөгийн ханш 3-5 жил савлахгүй, инфляцын түвшин жилд таван хувиас ихгүй байх зэрэг тогтвортой байдлыг бий болговол зээлийн хүү буурна.

Манай улсад санхүүгийн хуримтлал нь зээлийн эрэлтээс бага байна

-Хадгаламжаас гадна зээлийн эрсдэлийг бууруулах нь санхүүжилтийн өртөг буулгах нэг арга гэж шинжээчид хэлдэг. Тэгвэл эрсдэлийг хэрхэн бууруулах вэ?

-Зээлийн эрсдэлийн удирдлагыг сайжруулах нь чухалд тавигдаж байна. Зээлийн хүүг бууруулна гэдэг бол олон нийт төдийгүй банк санхүүгийн байгууллагуудад хүлээлт үүсгэж байгаа. Зээлийн хүү нь төлөгдөх хэмжээний буюу боломжийн байснаар банкууд өөрийн зээлдэгчээ үнэлж, санхүүжилт олгодог. Зээлийн эрсдэлд гурван хүчин зүйл нөлөөлж байна. Нэгдүгээрт, макро эдийн засгийн тогтвортой орчин. ийм орчин бий болгосноор бизнесийн нөхцөл байдал сайжирч, зээлийн эргэн төлөлт хэвийн байх үндсэн нөхцөл бүрдэнэ. Хоёрт, банкны засаглалын тогтолцоо. Банк санхүүгийн байгууллагуудын зээл олгох бизнесийн арга барил нь боловсронгуй, санхүүгийн төлөвлөгөө нь оновчтой, эрсдэлийн менежмент нь үр дүнтэй байх ёстой. Мөн зээлдэгчийн эрсдэлийг оновчтой үнэлж чаддаг зээлийн мэдээллийн сан хэрэгтэй. Харин харилцагчдын хувьд иргэд өөрт тохирсон санхүүгийн бүтээгдэхүүнээ сонгож чаддаг, орлого зарлагаа зөв удирддаг, зээлийн эргэн төлөлтөө цаг хугацаанд нь хийдэг буюу санхүүгийн сахилга бат, боловсролтой байх нь чухал юм.

-Зээлийн хүүд банкнаас илүү макро эдийн засаг, төсөв, мөнгөний бодлоготой холбоотой хүчин зүйлс голлон нөлөөлж байна гэсэн үг үү?

-Тийм. Зээлийн хүүгийн түвшин төр засгаас шалтгаалсан хүчин зүйлээс үүдэлтэй. Төр засгаас баталж буй хууль тогтоомж, түүний хэрэгжилт, төсөв, мөнгөний тогтвортой байдал зэргээс шалтгаалж байгаа. Өөрөөр хэлбэл, зээлийн хүүг бууруулахын тулд макро эдийн засгийн тогтвортой орчин бүрдүүлэх хэрэгтэй. Үүнийг тууштай хэрэгжүүлж чадвал зээлийн хүү буурах нь гарцаагүй.

-Санхүүгийн долларжилтыг бууруулах нь чухал гэж Зээлийн хүүг бууруулах үндэсний стратегид тусгасан. Энэ тухайд?

-Зээл болон хадгаламжийн долларжилт нь дахиад төгрөгийн тогтвортой байдалтай холбогдоно. Төгрөгт итгэх итгэлийг нэмэгдүүлэх, үндэсний мөнгөн тэмдэгтийн үнэ цэнийг хадгалах нь долларжилтоос хамгаална.

-Банкуудын үйл ажиллагааны зардал зээлийн хүүд хэр нөлөөлдөг вэ?

-Зээлийн хүүд нөлөөлж буй гол хүчин зүйл нь макро эдийн засгийн орчноос үүдэлтэйг дээр дурдсан. Арилжааны банк талаас нь харвал хүүгийн зардал, үйл ажиллагааны зардал, эрсдэлийн нэмэгдэл гэсэн гурван хүчин зүйл голлон нөлөөлдөг. Эдгээрээс хадгаламж эзэмшигчдэдээ төлдөг банкуудын хүү нийт зардлын 60 орчим хувийг бүрдүүлдэг, гол зардал нь. харин үйл ажиллагааны зардалд банкны үйлчилгээнд шаардлагатай салбар оффисын түрээсийн төлбөр, ажилтнуудын цалингаас эхлээд ATM-ны зардал хүртэл багтана. Энэ нь тухайн банкны бизнес загвар, салбар нэгжийн тоо, бүтцээс хамааран, харилцан адилгүй байдаг.

-Арилжааны банкууд их хэмжээний ашиг олж, зээлийн хүүг өсгөж байна гэх шүүмжлэл олон нийтийн дунд бий. Энэ хэр бодитой вэ?

-Ийм шүүмжлэл ихэвчлэн мэргэжлийн бус хүрээлэлд өрнөж буй харагддаг. Банкууудын ашигт ажиллагааг нэг төгрөгийн ашгийг хэр хэмжээний мөнгөөр олсон бэ гэдгээр дүгнэж болно. 2017 онд банкны салбар 249 тэрбум төгрөгийн цэвэр ашигтай ажилласан. Энэ дүн өндөр сонсогдож магадгүй. Гэхдээ энэ нь банкууд 28 их наяд төгрөгийн актив хөрөнгө эргэлдүүлээд олсон мөнгө. Өөрөөр хэлбэл, монголын бүх хадгаламж эзэмшигчийн мөнгийг цуглуулаад, эргээд нэг сая гаруй зээлдэгчид зуучилж, бизнесийн бүхий л салбарт санхүүгийн үйлчилгээ үзүүлсний үр дүн гэсэн үг. Ингээд бодохоор их биш байгаа биз.

• Төв банк, Монголын банкны холбоо, бусад зохицуулах байгууллагатай хамтран Хуримтлалын аян, санхүүгийн хэрэглэгчийг хамгаалах, иргэдийн боловсролыг дээшлүүлэх зэрэг хэд хэдэн арга хэмжээ хэрэгжүүлж байна.

• Төгрөгт итгэх итгэлийг нэмэгдүүлэх, үндэсний мөнгөн тэмдэгтийн үнэ цэнийг хадгалах нь долларжилтоос хамгаална.

• Зээлийн хүүг бууруулах үндэсний стратеги бол урт хугацаа, тууштай бодлого шаардсан баримт бичиг.

-Зээлийн хүүг бууруулах үндэсний стратеги хэрэгжиж эхлээд байна. Энэ бодлогын баримт бичгийг хэрэгжүүлснээр зээлийн хүү буурах уу?

-Энэ бол түр зуурын гал унтраах арга хэмжээнүүдтэй адилгүй, урт хугацаа, тууштай бодлого шаардсан баримт бичиг. Зээлийн хүүд нөлөөлж буй хүчин зүйлсийг зөв аргаар багасгаж, урт хугацаанд тууштай буулгахад чиглэсэн тул үр өгөөжтэй.