Эдийн засаг гэхээр л олонх хүний толгой нь эргэдэг. Хүү, валют, ханш, бонд, үнэт цаас зэрэг үг хэллэгийг сонсоод шууд л залхдаг. Учрыг нь мэдэх гэж хичээдэггүй. Энэ нь иргэдийн санхүүгийн боловсрол дутмаг байгааг харуулж байна. Тиймээс манай сонин иргэдийн санхүүгийн боловсролд нэмэр болох зорилгоор цуврал нийтлэл, ярилцлага уншигчдад хүргэж эхэллээ. Эхний ээлжид эдийн засгийн шинжээч Г.Ганзоригтой уулзаж, зээлийн хүү хэрхэн тогтдог талаар болон бусад асуудлын хүрээнд ярилцлаа.

-Эдийн засгийн шинжээч хүний нүдээр манай иргэдийн санхүүгийн боловсрол аль төвшинд байгаа вэ. Тухайлбал, иргэд хэрэглээний зээлийг ямар ч тооцоо, судалгаагүйгээр авчихдаг. Дараа нь төлж чадахгүй тохиолдол элбэг болсон талаар банкны салбарынхан ярьдаг шүү дээ?

-Эрүүл мэнд, санхүүгийн талаар боловсролтой байна гэдэг аливаа зүйлийг эргэцүүлж, шүүмжилж, түүнийхээ араас хөөцөлдөж учрыг нь олохыг хэлнэ. Тэнд нэг этгээд “Мөнгийг чинь сардаа 50 хувь өсгөөд өгье, сүлжээнд орчих” гэхээр итгэчихээд байна шүү дээ. Энэ бол санхүүгийн мэдлэг дорой байгаагийн илрэл юм. Банкнаас зээл авахынхаа өмнө “Дараа нь төлж чадах бил үү. Зээл аваад юунд зарцуулах билээ” гэж эргэцүүлээд шийдвэр гаргах нь санхүүгийн боловсрол. Хүн амьд явахын тулд эрүүл байх ёстой гэдэгтэй адилхан нийгэмтэй хөл нийлүүлэн алхахын тулд санхүү, эдийн засгийн харилцаанд зөв гишгэж явах нь чухал. Бүх зүйлийг хийхээсээ өмнө эхлээд уншиж, судалдаг байх ёстой. Нэг жишээ хэлэхэд, өнгөрсөн жил иргэд олон тэрбум төгрөгийг сүлжээнд алдсан талаар шуугиж байсан. Яагаад тэнд тийм их мөнгө өгнө гэж бодож байгаа юм бэ. Сүлжээ гэдэг бол 100 жил явж ирсэн луйвар шүү дээ. Ямар ч хэлбэртэй байж болно. Үүнийг нь таньж мэддэг л байх ёстой. Манайд хөрөнгийн зах зээлд оролцоод хувьцаа авдаг хүн цөөхөн. Гэтэл хөрөнгийн зах зээлд тогтмол оролцсоноор санхүү, мөнгөний хувьд боломжийн хуримтлалыг бий болгодог. Нөгөө талаар тогтмол мэдээлэлтэй болоод мөнгөө хийсэн хүн чинь шаналдаг байхгүй юу. Шаналаад бодно гэдэг чинь сайн хэрэг. Үүнээсээ санхүүгийн боловсролоо олж авна. Сүлжээнд хэр их мөнгө алдаж байгаагаас монгол иргэний санхүүгийн боловсролыг хэмжиж болно. Хөрөнгийн зах зээлд хэрхэн оролцоотой байгааг хараад санхүүгийн боловсролыг хэмжчихнэ. Харин энэ орон зайд улстөрчид мөнгө завших такикаа боловсруулахад төвөггүй болчихож байгаа юм. Аливаа санхүүгийн луйвар, улстөрчдын луйвар хийх дархлааг бид өөрсдөө бий болгож байна.

-Иргэдэд санхүүгийн дархлаа суулгахын тулд яах ёстой юм бэ?

-Хүн бүхэн хичээх ёстой. Мэргэжилтнүүд нь тасралтгүй ярьдаг байх ёстой. Монголд байгаа эдийн засагчид, санхүүчид математикт дуртай болохоороо эдийн засагч болдог. Тэгээд эдийн засагч болчихоороо яадаг вэ гэхээр нэг загвар ашиглаж, томъёогоор гаргалгаа гаргаад сэтгэл нь ханадаг. Бодит амьдрал дээр яаж хэрэглэгдэх вэ гэдгийг ярьдаггүй. Нэг ёсондоо эдийн засагчид тоо бодоод л сууж байдаг хүмүүс болоод байна. Бодит амьдрал дээр гаргасан загвар нь буудаггүй. Судалгааны ажил нь олон нийтэд яригдахгүй байгаа нь иргэдийн боловсрол сайжрахгүй байгаагийн нэг илрэл. Нэг эдийн засагч тоо бодчихоод хав дарчихвал судалгаа хийгээд ямар хэрэг байна вэ. Тиймээс их, дээд сургуулиудын чанарыг сайжруулах хэрэгтэй байна. Багш нар нь онол яриад байхгүй, практик талдаа илүү ажиллах хэрэгтэй. Зарим эдийн засгийн сургууль онолыг илүүд үздэг. Амьдралдаа брокер хийж үзээгүй, банкинд ажиллаж байгаагүй, бодлогын төвшний судалгаа хийж үзээгүй хүмүүс багш хийгээд байгаа юм. Бас манай эдийн засагчид маш их мэргэжлийн үг хэллэг хэрэглэж ярих дуртай. Тэрийгээ боль гэж хэлмээр байна. Тухайлбал, “хэрэглээг урамшуулах” гэдэг үг байгаа юм. Энийг жирийн иргэн ойлгох уу. Зүгээр “хэрэглээг нэмэгдүүлэх” гээд хэлчихэж болдоггүй юм уу. Нөгөө талдаа иргэдийг санхүүгийн ямар нэгэн эрсдлээс сэргийлэх зорилготой төсөл, хөтөлбөр хэрэгжих ёстой. Яг үнэндээ ихэнх гэр бүлийн хэрүүлийн шалтгаан санхүү байдаг. Тэрийгээ ухаалгаар харахгүй орхичихдог. Тиймээс иргэдийн дунд гал үүсэх ёстой. Хуримтлалтай болохгүй бол болохгүй нь гэдэг гал, цог иргэдийн дунд асах ёстой гэж бодож байна.

-Монголбанкнаас хэрэглээний зээлийг танах шийдвэр гаргасан. Үүнийг зарим иргэд мэдээгүй нь лавтай. Хэрэглээний зээлийг танахаар ямар үр дагавар гарах вэ. Заавал ингэх шаардлагатай юм уу?

-Зээлийн халалт гэж аюултай зүйл байдаг. 2008 оны АНУ-ын түүхийг яръя. Орлого нь тодорхой болон орлого нь тодорхой бус иргэдэд хавтгайруулан зээл олгосон. Засгийн газар нь дээрх зээлээ нийлүүлээд үнэт цаас болгочихсон. Тэгээд моргейжээс орж ирсэн мөнгөн урсгалуудыг үнэт цаас руугаа оруулна гээд банкуудад зарчихаж. Гэтэл орлого нь тодорхой бус иргэд зээлээ төлөөгүй. Ингээд моргейжийн зээл нь муудсан. Дагаад үнэт цаас нь муудаж, банкны салбар нь тэр чигтээ асуудалд орж, эдийн засаг нь хямарсан. Бүр дэлхийн эдийн засаг дагаад хямарчихсан. Үүний суурь шалтгаан нь юу байсан бэ гэхээр орлого нь тодорхой бус иргэдийн зээлийг хэт их гаргасантай холбоотой. Тэгэхээр Монголд хэрэглээний зээлийг хамаагүй ихээр цацвал халалт үүсч магадгүй гэдэг айдас байсан байх. Нэг ёсондоо хэрэглээний зээлийн хугацааг 30 сар болгосон. Таван жилийн цалингийн зээл авч болдог байсан бол одоо гурван жил хүрэхгүй хугацаатай болсон гэсэн үг. Зээлийн халалтаас сэргийлэх бас нэг арга байсан. Тэр юу вэ гэвэл зээлийн хүүг өсгөж болох байсан. Мэдээж зээлийн хүүг өсгөхөөр зээлийн хэмжээ буурдаг. Гэтэл зээлийн хүүг бууруулах стратегийг “Голомт” банкнаас гаргасан. Араас нь Төв банк ч гаргаад амжсан. Тэгэхээр зээлийн хүүгээ яагаад ч өсгөж чадахгүй болно биз дээ. Тиймээс зээлийнхээ хэмжээг танахаас өөр аргагүй болсон. Энэ шийдвэрийг буруутгаж болно л доо. Яагаад 30 сарын хугацаатай гэж. Үнэхээр халалт үүсэх үү гэдэг асуудал гарна. Зээл өсч байгаа нь үнэн. Гэхдээ 2019 оны эхний улиралд зээлийн өсөлтийн хурд нь одоогийнхоос нэмэгдсээр байвал халалт гэж хэлнэ. Үгүй бол халалт биш. Тэгэхээр Төв банк тэрийг үзэхээс өмнө шийдвэр гаргалаа. Төв банк бараг үүнийгээ судалсан уу, гэдэг нь эргэлзээтэй. Миний бодлоор жаахан хүлээж байгаад 2019 оны эхний улиралын байдлыг харах нь зүгээр байсан болов уу гэж бодож байна.

-Голомт банк анх зээлийн хүүг бууруулах боломжтой гэсэн төлөвлөгөө, судалгаа гаргасан. Энэ төлөвлөгөө хэрэгжих боломжтой юу. Төв банк зах зээлийн зарчмаар зээлийн хүү бууруулах ёстой гэсэн байр суурьтай байдаг. Харин зарим нэр бүхий гишүүд хүчээр зээлийн хүүг бууруулах төсөл УИХ-д оруулсан. Үүн дээр ямар байр суурьтай байна вэ?

-АНУ-ын зээлжих зэрэглэл 3А байхад манайх В шүү дээ. Нийт 20 гаруй ангилал байхад манайх дороосоо гуравдугаарт байдаг. Тэгэхээр манайд гадаадын ямар ч хөрөнгө оруулагч итгэж 1.75 хувийн хүүтэй хөрөнгө оруулахгүй. Харин 7.5 хувийн хүүтэй зээл санал болгодог. Бидэнд хамгийн багадаа 7.5 хувийн хүү төлж байж ам.долларын зээл орж ирж байна гэсэн үг. Ингээд ам.долларын зээл ороод ирлээ. Гэтэл бид Монголд төгрөгийн зээл гаргах ёстой. Төгрөгөө 7.5 дээр яагаад босгож чадахгүй байгаа юм бэ гэдэг асуудал гарч ирнэ. Сүүлийн 14 жилийн хугацааг харахаар ам.доллар дунджаар төгрөгийн эсрэг зургаан хувиар чангарсан байна. Би дор хаяж зургаан хувийн илүү хүү төгрөг дээр аваачиж байж төгрөгийн хадгаламж хийнэ шүү дээ. Ингээд бодохоор хамгийн багадаа төгрөгийн эх үүсвэр 7.5 дээр зургаан хувиа нэмэхээр 13.5 орчим болчихож байгаа юм. Хамгийн багадаа 13.5 хувийн хүүтэй зээл олгох боломжтой гэсэн үг. Ингээд харахаар шууд хүчээр тогтоосон зүйл биш байгаа биз дээ. За тэгээд 13.5 хувийн хүүтэй зээл олгох гэхээр болохгүй бас болохгүй нөхцөл байдал үүснэ. Төв банкинд арилжааны банкуудад нийт татсан эх үүсвэрийнхээ 12 хувийг байршуулах ёстой. Ингээд хүү нь нэг орчим хувь нэмэгдээд 14 хувь болно. Дээрээс нь банк өөрөө олон мянган ажилтантай. Энэ хүмүүсийн цалин, үйл ажиллагааны зардал зайлшгүй гарна. Энэ зардал дээр нэг хувь нэмэгдээд 15 болно. Ингээд 15 хувийн хүүтэй зээл олгох гэтэл харилцагчдын зарим нь зээлээ төлдөггүй. Тиймээс эрсдэлээ тооцож, гурван хувийг нэмдэг. Ингээд өнөөдрийн зээлийн хүү 18 хувь болж байгаа юм. Тэгэхээр манай банкнаас гаргасан стратегийн гол зарчим нь дээрх дөрвөн шаттай асуудлыг судалсан. Энэ асуудал болгоныг өөрчлөх нь зээлийн хүүг бууруулах алхам болно. Гэтэл Засгийн газар дээр зээлийн хүүг хүчээр тогтооно гэдэг санаанд оромгүй зүйл гаргаж ирсэн.

-Зээлийн хүүг хүчээр буулгах тал дээр ихэнх иргэд зогсдог. Банкууд биднийг шулаад байна. Зээлийн хүүг яагаад хэдхэн хувь бууруулж болохгүй гэж хэлэх хүн цөөнгүй байгаа. Зээлийн хүүг хүчээр буулгах нь ямар үр дагавартай вэ?

-Хүчээр хадгаламжийн хүүг 7.5 хувь болгочихъё. Юу болох уу. Бүгд ам.доллар худалдаж аваад хадгаламж нээнэ. Зах зээл дээр долларжилт бий болж, бужигнаан болно. Хоёрдугаарт, банкуудын үйл ажиллагааг хүчээр хасаад эхэлнэ. Хөдөө орон нутагт байгаа салбаруудаа хаагаад хүртээмж нь буурна. Эрсдэлтэй зээлдэгчид жижиг, дунд үйлдвэрлэл эрхлэгчид байдаг. Хэрвээ тэдэнд зээл олгохоо болиод эхэлбэл маш өндөр хүүтэй зээл олгодог луйварчдын гарт орно. Тэгээд эдийн засгийн өсөлт саарна. Эцэстээ зах зээл хумигдана.

-Одоогийн улс төр, эдийн засгийн нөхцөл байдлыг харахад зээлийн хүү зах зээлийн зарчмаараа буурна гэдэг мөрөөдөл мэт санагдаж байна?

-Зээлжих зэрэглэл Засгийн газрын хариуцлага байдаг. Засгийн газрын өр бага, төсвийн алдагдал байдаггүй бол зээлжих зэрэглэл сайжирна. Валют бол Төв банкны асуудал. Үйл ажиллагааны зардал банкуудын асуудал. Санхүүгийн зөв төлөвлөлт, зээлийн эргэн төлөлт бол иргэд болон аж ахуйн нэгжийн асуудал. Энэ дөрвөн асуудал дээр зөв стратеги явуулж хүүгээ бууруулах ёстой байтал хүчээр буулгах гэж дайрах нь сөрөг үр дагавар авчирна. Би нэг гоё түүх ярьж өгье. 1980-аад оны үед Маргарет Тэтчер Английн Засгийн газрыг толгойлдог байсан үед зөвлөлтийн нэг дарга капиталист нийгмийг судлах гээд Лондонд очжээ. Ингээд Англичууд капитлист нийгмийнхээ гайхамшгийг үзүүлж Лондонгийн хөрөнгийн бирж, их сургуулиа танилцуулсан байна. Харин зөвлөлтийн дарга тэрийг нь огт тоохгүй байснаа нэг зүйлийг асууж. “Лондонгийн бирж, их сургууль энэ тэр надад хамаагүй. Би нэг зүйлийг харлаа. Танай нэг ч талхны дэлгүүрт очер харсангүй. Манай зөвлөлт улсын мундаг мэргэжилтнүүд талхны нийлүүлэлтийг хэрхэн зөвөөр хангах вэ гэж ажилладаг. Үүнийг хэн хийгээд байна. Талхны бодлого бариад байгаа эрхэмтэй чинь уулзмаар байна” гэхэд хариуд нь Англичууд бодсоноо, талхны нийлүүлэлтийг хангадаг эрхэм гэж байхгүй шүү дээ. Үүнийг хэн нэгэн шийддэггүй юм. Зах зээл өөрөө эрэлт, нийлүүлэлтээ тодорхойлдог юм гэж хэлсэн байдаг. Энэ бол олон жилийн өмнө болсон явдал. Гэтэл Монголд төрийн оролцоог нэмэх тухай л яриад байгаа юм. Эсрэгээр нь бууруулмаар байна шүү дээ. Валютыг төр хянадаг болъё, санхүүгийн хүүг төр тогтоодог болъё гээд л байх юм. Сая ЖДҮ-г харлаа шүү дээ. Төр сан удирдахаараа ямар болгодгийг харсаар байж дахиад төрд өгөх гээд байгааг гайхаж байна. Бүх санг хувьчлая л даа. Төрийн мөнгийг хувийн хэвшил удирддаг байх ёстой. Төр хүүг тогтоох, валютыг хянадаг болох нь бүгд төрийн эрх мэдлийг нэмж байгаа асуудал. Төр хүчтэй байх тусам луйвар бий болно доо.

-Ам.долларын ханш өдрөөс өдөрт нэмэгдээд байна. Үүн дээр ямар бодолтой байна вэ?

-Суурь нөхцөлөө шийдэж чадахгүй байж Монголбанк ам.долларын ханшийг барьж чадахгүй байна ярих утгагүй. Бид ам.доллартай баян улс биш шүү дээ. Их зовж ам.доллар орж ирдэг. Зэс, нүүрсээ зарж олдог. Гэтэл зэс, нүүрсийн үнэ савалгаатай байдаг. Сая яагаад өссөн бэ гэвэл экспортын орлогыг дагаад импорт бий болдог. Зэс нүүрсээ зарахын тулд тоног төхөөрөмж худалдаж авдаг. Төлбөрийн тэнцэл овоо байж байснаа хагас жилээс алдагдалтай болоод эхэлсэн. Бид зэс, нүүрсний савалгаа болгон дээрээ орлогоо алдах ёстой юм уу. Тэгвэл үүсмэл үнэт цаасаар үнээ тогтоож яагаад бодохгүй гэж. Төлбөрийн тэнцэл ч тогтвортой болно.

-Ирэх жилийн төсөвт ипотекийн найман хувийн зээлд зориулж 115 тэрбум төгрөгийг төсөвлөсөн. Өмнөх жилүүдийнхийг бодвол маш бага тоо. Ер нь ипотекийг хумих нь хэр зөв санаа вэ?

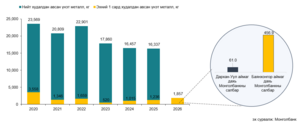

-Ипотекийн найман хувийн зээлийг 2013 оны хоёрдугаар улирлаас хэрэгжүүлж эхэлсэн. Яг өнөөдрийн байдлаар энэ зээлд 90 мянга гаруй хүн хамрагдсан байна. Сангийн яамнаас ирэх 2019 онд 115 тэрбум төгрөгийг найман хувийн орон сууцны зээлд хамруулна гэж байна. Гэхдээ одоо журманд өөрчлөлт оруулах гэж байна. Дахин төлөвлөлтийг газраараа солидог систем рүү оруулах юм билээ. Би юу гэж хараад байна вэ гэхээр Хан-Уул, Баянзүрх дүүрэгт байгаа хоосон орон сууцыг борлуулахгүй байна. Бүр шинээр байр барих тухай яриад эхэлчихэж байгаа юм. Тэр нь надад огт таалагдахгүй байгаа. Хоосон байр байсаар байтал тэрийг борлуулах тухай огт ярихгүй байна. Бид найман хувийн орон сууцны зээл дээр ямар, ямар алдаа хийсэн бэ гэдгээ эргэж харах хэрэгтэй. Эхний алдаа, гэнэт улстөржүүлээд найман хувийн орон сууцны зээлийг их хэмжээгээр олгосон. Баруун солгоогүй цацсан. Энэ бол маш том алдаа. Үүний үр дүнд үл хөдлөхийн үнэ дээшээ савсан. Үүнээс болоод барилгын салбарт маш их барилга хоосон баригдсан. Одоо энэ алдаагаа хэрхэн эмчлэх вэ гэдэг асуудал тулгарна. Бага багаар энэ системийг уг нь байлгаад байх ёстой юм. Гэхдээ үнэ хөөрөгдөхүйц хэмжээнд биш, зах зээлд яг хэрэгтэй байгаа хэсэгт нь зориулах ёстой. Эсвэл шаардлагуудыг нь үл ялиг чангалж болох юм. Яг үнэндээ найман хувийн орон сууцны зээлийг санхүүжүүлэх 115 тэрбум төгрөгийг би бага дүн гэж хараад байгаа. Татвар төлөгчийн хөрөнгөөр нэмчихэж болно шүү дээ. Надаас авсан мөнгөөр өөр нэг залууг байранд оруулахыг 100 хувь дэмжинэ. Надад алдагдалтай байгаа юм шиг харагдаж болох ч би хожно. Яагаад гэвэл утаа буурна. Дүгнээд хэлэхэд ипотекийн зээлийг хэт их улстөржүүлэхгүй, үл хөдлөх хөрөнгөө халаах хэмжээнд савахгүй, хоолойг нь боогоод бүр байхгүй болгочихгүй, өөр бүс рүү шидэхгүй гол хэсэгт нь байлгая гэж хэлээд байгаа юм. Ипотекийн зээл идэвхитэй олгож байх үед сардаа 180 тэрбум төгрөг зарцуулдаг байсан. Жилдээ их наядаар хэмжигдэхүйц зээл олгочихоод одоо болохоор сард олгож байсан хөрөнгөө бүтэн жил рүү шилжүүлж байна.Тогтвортой байдал чухал болохоос хэн нэг улстөрчийн “поп”-ролтоор огцом дээшээ гаргаад дараа нь огт байхгүй болгодог асуудал биш шүү дээ.

У.САРАНГЭРЭЛ