Төв банкнаас ердөө хоёр хоногийн өмнө танилцуулсан мөнгөний бодлогын шинэ шийдвэрээс эхлээд сүүлийн хэдэн жил монголчуудын анхааралд буй зээлийн хүү, Засгийн газрын бонд зэрэг цаг үеийн хамгийн гол сэдвээр Монголын банкны холбооны ерөнхийлөгч, “Голомт” банкны гүйцэтгэх захирал Ө.Ганзоригтой ярилцлаа.

-Зээлийн хүүд тааз тогтоочихвол буурна гэж зарим улстөрч ярих юм. Үнэхээр дээд хязгаар тогтоочихвол хүү буурах уу?

-Зээлийн хүү бол ам.долларын ханштай адил, эдийн засгийн үзэгдэл. Өдгөө монгол төгрөгийг илт илүүрхэж буй ам.долларын ханшийн өсөлт нь Монгол Улсын 28 жил баримталсан эдийн засгийн бодлогын үр дүн гэдгийг иргэд ойлгож эхэлсэн. Одоогоос 6-7 жилийн өмнө төгрөгтэй харьцах ам.долларын ханш 1200 төгрөгтэй тэнцэж байлаа. Харин өнөөдөр 2600 төгрөгт хүрээд байна. Хэдхэн жилийн өмнө 5-6 сая төгрөгийн үнэтэй байсан Prius автомашин одоо 13-14 сая төгрөгт хүрсэн гол шалтгаан нь валютын ханшийн өсөлт. тэгвэл яагаад ам.долларын ханш өсөж, төгрөг ийн үнэ цэнээ алдав. Энэ бол манай эдийн засгийн хүчин чадал муу, импортод дулдуйдсан, экспорт бага, бүр тодорхой хэлбэл, сүүлийн 30 орчим жил бид эдийн засгийн буруу бодлого байнга хэрэгжүүлсний үр дүн. Зээлийн хүү яг үүнтэй адил. Чөлөөт зах зээлд шилжсэнээс хойш бидний баримталж ирсэн эдийн засгийн бодлогын үр дүн. Хүнээр зүйрлэвэл даралт гэж ойлгож болно. Хүний даралт яагаад ихэсдэг вэ. Тамхи татаж, архи ууж, дасгал хөдөлгөөн дутагдсанаас эрүүл мэнд муудаж, даралт өсдөг. Зээл хүү ч ялгаагүй.

-Тэгвэл банк үүнд ямар үүрэг гүйцэтгэдэг вэ. Арилжааны банкууд зээлийн хүү тогтоодог гэсэн ойлголт олон нийтийн дунд байдаг?

-Энгийн иргэд төдийгүй улстөрчид, бүр шийдвэр гаргагчид хүртэл зээлийн хүүг банкууд тогтоодог гэж ташаа ойлгож буйд харамсаж байна. Ийм буруу ойлголт биднийг алдаатай шийдвэр гаргахад хүргэнэ. Зээлийн хүүд дээд хязгаар тогтоож, арилжааны банкууд зээлийн хүүг тогтоодог учраас банкуудтай холбоотой зохицуулалт хийснээр зээлийн хүүг бууруулна гэж зарим улстөрч ярьж байна. Энэ бол алтны 68 хувийн татвартай адил тухайн салбарыг нугасласан шийдвэр болно. Арилжааны банк санхүүжилт дамжуулах үүрэгтэй. Би сүүлийн 16 жил санхүү, эдийн засгийн хичээл зааж буй хүний хувьд энгийнээр тайлбарлах гэж хичээе. Бидний өдөр тутмын хэрэглээ болох эрчим хүч цахилгааны шугамаар дамждаг бол интернэт шилэн кабелиар гүйж, хэрэглэгчдэд хүрдэг. Яг үүнтэй адил банк бол санхүүгийн дэд бүтцийн үүрэг гүйцэтгэж, мөнгө дамжуулах үүрэгтэй.

-Зээлийн хүүд нөлөөлж буй хүчин зүйлийг задлаад харвал макро эдийн засаг, төсөв, мөнгөний бодлоготой холбогддог. Зээлийн өртгийг өдөөж буй гол хүчин зүйл нь юу вэ?

-Зээлийн хүү нь эдийн засгийн үзэгдэл гэж би өмнө хэлсэн. Үзэгдэл учраас маш олон хүчин зүйлээс шалтгаалж байна. Зөвхөн хадгаламжийн хүү өндөр байгаа нь зээлийн өртгийг өсгөөгүй. Бид сонгуулиас сонгуулийн хооронд бэлэн мөнгө хэвлээд, тараадаг. Энэ нь инфляцыг хөөргөдөж, зээлийн хүү өсөх суурь дэвсгэр болдог. Мөн өнөөг хүртэл бид экспорт, импортоо тэнцвэржүүлж чадаагүйгээс валютын ханш өсөж байна. Гэтэл ам.долларын ханшийн өсөлт нь зээлийн хүү дээшлэх гол хүчин зүйл болж байна. Энэ мэт зээлийн хүүг өсгөж буй суурь шалтгаануудыг тогтоож, шийдвэрлэх арга замыг нь тодорхой болгосон Зээлийн хүү бууруулах үндэсний стратегийг төв банк, Монголын банкны холбоо, эрдэмтэн судлаачид боловсруулсан. Энэ бодлогын баримт бичгийг УИХ бүлэглэл, француудын дотоод тэмцэл, талцлаа дуусгаад, батална гэж найдаж байна. Би төр засгийг муулж, хэн нэг дарга, Ерөнхий сайдыг буруутгах гэсэнгүй. Эдүгээ Монголын эдийн засагт нүүрлэсэн сорилт бэрхшээл бүхэн нэг удаагийн УИХ эсвэл нэг Ерөнхийлөгчийн адлаа биш. Энэ бол төвлөрсөн төлөвлөгөөт эдийн засгаас сонгодог чөлөөт зах зээл рүү шилжиж буй бидний тэмцлийн явц. Гэхдээ энэ хугацаанд бидний алдаа дэндүү олон болоод байна. Бид өнгөрсөн 28 жил маш олон оновчгүй шийдвэр гаргасаар ирлээ. Бидэнтэй нэг зэрэг зах зээлийн эдийн засгаар замнаж эхэлсэн зарим орон өдгөө зээлийн хүүгээ нэг оронтой тоонд шилжүүлж, нэг хүнд ногдох ДНБ-ээ Монголоос 2-3 дахин өндөрт хүргээд байна. Одоо юуг зөв хийв, юун дээр алдав гэдгийг тунгаан бодож, засаж, залруулах үе ирээд байна.

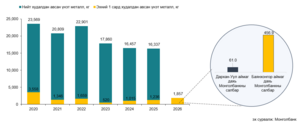

Засгийн газрын үнэт цаасыг их, бага хэмжээгээр арилжих нь зүйтэй

-Арилжааны банкуудын зардал зээлийн хүүд нөлөөлдөг хүчин зүйлсийн нэг. Банкуудын үйл ажиллагааны зардлыг бууруулах боломж хэр байна вэ?

-Банкны зардлыг бууруулах нь зүйтэй. Учир нь маш олон сайн зээлдэгч муу зээлдэгчдийн зардлыг нуруун дээрээ үүрсээр ирлээ. Яагаад гэвэл муу зээлдэгч буюу зээлээ төлдөггүй иргэнийг хамгаалж, өмгөөлдөг шүүхийн тогтолцоо манайд оршин тогтнож байна. Зээл авсан хүнийг хамгаалж, тухайн хүний эрхийг хангадаг атлаа зээл өгсөн хүний эрхийг умартдаг. Ганцхан жишээ хэлье. Одоогоос 2-3 жилийн өмнө, Үндсэн хуулийн цэц ипотекийн зээлтэй холбоотой шийдвэр гаргасан. Тус шийдвэрт Үндсэн хуульд заасан хүний хөрөнгөтэй байх эрхэнд банкууд халдсан учраас зээл авсан хүнийг хамгаалахын тулд ипотекийн зээлийн журмыг өөрчилсөн. Гэтэл тухайн иргэнд олгосон зээлийн санхүүжилт хэний мөнгө вэ. Энэ мөнгө банкны эзний хөрөнгө үү. Үгүй. Энэ бол хадгаламж эзэмшигчийн мөнгө. Өөрөөр хэлбэл, хадгаламж нь хадгаламж эзэмшигчийн хөрөнгө. Тэгвэл зээл тавиад, эд хөрөнгө худалдаж авсан иргэний хөрөнгөтэй байх эрхийг нь манай шүүх хангадаг атлаа яагаад хадгаламж хэмээх хөрөнгөтэй иргэний мөнгөө эргүүлж авах эрхийг хангахгүй байна вэ. Энэ бол бид өнөөг хүртэл төвлөрсөн төлөвлөгөөт эдийн засгийн онолоосоо ухамсрын хувьд салаагүйн шинж бөгөөд манай шүүх, түүний шийдвэр гүйцэтгэх системд тодоор илэрч байна. Ийм хууль, шүүхийн тогтолцооны уршгаар муу зээлдэгчид гурав, дөрвөн жил зээлээ төлөлгүй, гүрийж байна. Тэгвэл тэр хүний авсан зээлийн мөнгийг банк хаанаас өгсөн вэ. Хадгаламж эзэмшигчдийн мөнгөөр зээл өгсөн, түүнд нь тогтмол хүү төлсөөр байгаа. Гэтэл нэг хэсэг нь хүү төлөх нь бүү хэл үндсэн төлбөрөө ч эргүүлэн төлөлгүй, удаан хугацаагаар алга болчихоод байна. Ийм нөхцөлд банк барьцаа хөрөнгийг нь албадан авах эрхтэй. Барууны орнуудад зээлээ хугацаанд нь төлөөгүй иргэний барьцаа хөрөнгийг нь зургаан сарын дотор хураан авч, борлуулаад, зээлийг нь төлүүлдэг. Харин манайд дэлхийд байхгүй урт хугацаагаар буюу 4-5 жил зээлээ төлөхгүй гүрийж болж байна. Гэтэл энэ хугацаанд алга болчихсон мөнгөний хүүг шударга зээлдэгчид төлдөг.

• Зээлийн хүү бууруулах үндэсний стратегийг УИХ бүлэглэл, француудын дотоод тэмцэл, талцлаа дуусгаад, батална гэж найдаж байна.

• Банкны зардлыг бууруулах нь зүйтэй. Учир нь маш олон сайн зээлдэгч муу зээлдэгчдийн зардлыг нуруун дээрээ үүрсээр ирлээ.

• Төр бодлогоо тодорхой болгох хэрэгтэй. Ингэж гурав, гурван сараар бодлогоо өөрчилж болохгүй.

-Зээлийн хүүг бууруулахад улс төр, эдийн засгийн хүчин зүйл чухал нөлөөтэй гэж Үндэсний стратегид дурдсан. Хэрхэн нөлөөх бол?

-Монголын арилжааны банкууд бизнесийг дэмжиж, ажлын байр нэмэгдүүлэхийн тулд хувийн хэвшилд зээл олгодог. Гэтэл дөрвөн жилийн дараа нэг нам нь төрийн эрх барьж эхэлмэгцээ өмнөх намынхаа хэрэгжүүлж байсан бүх бодлогыг буруушааж, үгүйсгэдэг. Гэтэл бид төрөөс баримталж буй бодлогын дагуу бизнес эрхлэгчдэд итгээд зээл олгочихсон. Энэ бодлого урт хугацаанд хэрэгжсэнээр тухайн бизнес эрхлэгч ашиг олж, зээлээ төлнө. Гэтэл шинэ нам парламентад олонх болмогцоо өмнөх бодлогоо тас цохичихоор бизнесүүд яаж урагшлах вэ. Төрийн бодлого тогтворгүйн улмаас бодлого чиглэлийн дагуу бизнесээ эхлүүлсэн хувийн хэвшил, үүнийг нь дэмжиж, зээл олгосон банк хоёр эцэст нь хохирдог. Тиймээс өнөөдөр манай УИХ-ын зарим гишүүн банкны салбар руу чичилж, дайрахаасаа өмнө өөрсдийнхөө үүрэг хариуцлагыг ухамсарлах хэрэгтэй байна. Намуудын доторх хагарал тэмцлээс болж улс орон маань туйлдаж байна. УИХ-ын гишүүн хүн төрийн ордонд жалга төлөөлж суух ёсгүй. Монголын ард түмний хувь заяаг төлөөлөх ёстой. Энэ хувь заяанд нь хүчтэй, эрүүл санхүүгийн систем чухал үүрэгтэй. Зээлийн хүүг нэг оронтой тоонд оруулах нь УИХ-ын үйл ажиллагааны нэг зорилт байх ёстой. Гэхдээ зээлийн хүүг бууруулна гээд дундад зууны Парист амьдарч байсан феодалууд шиг хүчээр дарна гээд яриад сууж болохгүй.

-Ер нь арилжааны банкуудыг буруутгах хандлага газар авч байна. Эдийн засагт хүчирхэг санхүүгийн систем оршин тогтнохын ач холбогдол юу вэ?

-Монголын банкууд муу, гадаадын банкууд мундаг гэж жирийн иргэд төдийгүй эдийн засагчид, улстөрчид ярьж буйд би Монголын банкны холбооны ерөнхийлөгчийн хувьд эмзэглэдэг. Монголын банкны систем улс төр, эдийн засгийн ямар хүнд, тогтворгүй нөхцөлд тогтвортой, тулхтай үйл ажиллагаа явуулсаар өдий хүрэв. Сүүлийн 28 жилийн турш Монголын эдийн засагт банкны салбар ямар үүрэг гүйцэтгэв. Энэ өнцгөөс нь харах хэрэгтэй. Өнөөдөр манай банкны систем дэлхийн хамгийн орчин үеийн технологи ашиглаж, дээд зэрэглэлийн үйлчилгээ үзүүлж байна. “Голомт” банкнаас “Хаан” банк руу секундийн дотор мөнгө шилжүүлж байна. Ийм үйлчилгээ Америк, Англид 2-3 хонодог. Онлайн, мобайл банк, АТМ гээд технологийн дэвшлийн хэрэглээгээрээ бид дэлхийд гайхагдахаар түвшинд хүрсэн. Энэ салбарт өдгөө 15 мянга гаруй залуу ажиллаж байна. Эдгээр боловсон хүчнийг бид санхүү, эдийн засгийн хамгийн сүүлийн үеийн боловсрол, мэдлэгтэй болгосон. Өнөөдөр нийгмийн сүлжээгээр банкуудыг доромжилж, гүтгэсэн санал сэтгэгдэл дүүрэн хөвөрдөг. Хариуд нь хэн ч юу ч гэж өмөөрдөггүй. Банкны салбарынхан номхон, чимээгүй юм шиг харагддаг байх. Гэвч тэдэнд twitter, facebook-д цагаа үрж, хэрүүл хийж, худлаа цэцэрхэх зав байдаггүй, гурван сая иргэнд санхүүгийн үйлчилгээ үзүүлэхийн тулд цаг наргүй ажилладаг. Энэ салбарынхан өнөөдөр улсын эдийн засаг, санхүүгийн системийг ганцаараа нуруун дээрээ үүрч яваа. Уг нь банкны салбар энэ ачааны гуравны нэгийг л үүрэх ёстой. Гэвч өнөөг хүртэл даатгал, хөрөнгийн зах зээлийг Монголын төр засаг хөгжүүлж чадаагүй, босгохын тулд юу ч хийгээгүй. Тиймээс банкны салбар ачааны хүндийг бөхийтлөө үүрч явна. Улс орны эдийн засагт хэн хэдий чинээ хувь нэмэр оруулж, Монголын ард түмэнд олон улсын жишигт хүрсэн санхүүгийн үйлчилгээ үзүүлнэ, тэр хүн гүтгүүлж, доромжлуулдаг байж болохгүй. Ийм хандлагыг хөөрөгдөж, дэвэргэж болохгүй гэдгийг бид залуу үеийн төлөөллийн хувьд хэлмээр байна.

-Банкны салбарын үйлчилгээний чанар олон улсад хүрсэн юм байна. Харин санхүүгийн чадавх, төв банкны шаардлагыг хэр хангаж байна вэ?

-Ер нь Монголын арилжааны банкууд лондон, Нью-Йорк, Хонконгод үйл ажиллагаа явуулдаг банкуудынхаас 2-3 дахин өндөр шаардлага дор ажилладаг. Тухайлбал, өөрийн хөрөнгийн хүрэлцээний үзүүлэлтийг аваад үзье. Монгол Улсын арилжааны банкуудад үүнийг 14 хувиар тогтоосон. Гэтэл барууны орнуудад нэг оронтой тоонд байхад хангалттай гэж үздэг. Арилжааны банкны гол үзүүлэлт болох хөрвөх чадварын үнэлгээ 25 хувьтай байгаа нь дэлхийд дээгүүрт орох шалгуур. Монголын банкууд дунджаар 30 гаруй хувийн хөрвөх чадварын үнэлгээтэй ажиллаж байна. Төв банкны үе үеийн ерөнхийлөгчид арилжааны банкуудад ийн өндөр шалгуур тавьсаар ирсэн. Тийм учраас ОУВС-гийн шалгалтаар Монголын банкны систем маш сайн үнэлгээ авсан. Ганцхан жишээ хэлэхэд, Казахстаны банкны системийн муу зээлийн хэмжээ одоогоос хэдэн жилийн өмнө 40-50 хувьд хүрч байсан үе бий. Гэтэл манай банкны системийн муу зээлийн хэмжээ нэг оронтой тоонд хадгалагдаж байна.

-Ам.долларын ханш 2600 төгрөг хүрчихлээ. Үүнтэй зэрэгцээд төв банк мөнгөний бодлогоо улам хумих шийдвэр хоёр хоногийн өмнө гаргалаа. Ирэх саруудад болох баяр наадмуудаас үүдэн валютын хэрэгцээ улам нэмэгдэнэ. Таны байр суурь ямар байна вэ?

-Ер нь валютын ханш арав, арваннэгдүгээр сард өсөх хандлагатай байдаг. Харин хаврын улиралд ам.долларын нийлүүлэлт нэмэгддэг. Ноолуур бэлтгэлийн үе эхэлдэг, Монголыг чиглэх валютын урсгал наашилдаг онцлогтой. Тиймээс энэ хүчин зүйлийг бодолцох хэрэгтэй. Гэхдээ зөв бодлого баримталж чадвал ам.долларын ханшийг барих боломжтой. Би үндэсний мөнгөн тэмдэгтийн үнэ цэнийг нэмэгдүүлэхийг дэмждэг. Тиймээс төгрөгийн ханшийг хамгаалах хэрэгтэй. Бид Prius автомашины ханшийг 20 сая төгрөгт хүргэж болохгүй.

-Хэдхэн сарын өмнө, төр бизнес эрхлэгчидтэй уралдан арилжааны банкуудын актив булаацалдахгүйн тулд Засгийн газрын үнэт цаасны арилжааг зогсоож буйгаа Сангийн сайд мэдэгдэж байсан. Гэтэл төв банкны 28 хоногтой үнэт цаасыг ирэх оноос арилжиж эхлэхээ Монголбанкны удирдлагууд мягмар гарагт мэдэгдлээ. Та үүнийг хэрхэн харж байна вэ?

-Төр бодлогоо тодорхой болгох хэрэгтэй. Зээл олголтыг нэм гээд байна уу эсвэл хумихаар зорив уу гэдэг нь ойлгомжгүй байна. Ингэж гурав, гурван сараар бодлогоо өөрчилж болохгүй. Ер нь Засгийн газрын үнэт цаасыг их, бага хэмжээгээр арилжих нь зүйтэй. Энэ нь нэгдүгээрт, хөрөнгийн зах зээлийг дэмжинэ. Хоёрдугаарт, төгрөгийн ханшийг тогтоох үүрэг гүйцэтгэдэг. Төгрөгөөр гаргасан, Засгийн газрын бондыг Монголын хөрөнгийн биржээс “Голомт” банкаар дамжуулан худалдаж авах хүсэлтэй олон улсын хөрөнгө оруулалтын сангууд бий. Тэд манай бондыг сонирхож эхлээд байтал Засгийн газар гэнэт бондоо татчихсан. Гэтэл дахиад төр бонд гаргана хэмээн мэдэгдэж байна. Манай Засгийн газар бүх зээлээ ам.доллараар авдаг. Уг нь төгрөгөөр зээл авах нь тухайн улсын мөнгөн тэмдэгт итгэж буйг харуулдаг. Монгол Улсын Засгийн газрын төгрөгийн бондыг Улаанбаатар хотод ирээд худалдан авахыг бид олон улсад сурталчилдаг. Арайхийн хөрөнгө оруулагч татаад ирэхээр бондоо зогсоочихож байгаа юм. Ийм ойлгомжгүй бодлогоо зогсоох хэрэгтэй.