“Алтан бумба” санхүүгийн нэгдлийн гүйцэтгэх захирал Ч.Эрдэнэдалайтай ярилцлаа.

–Зээлийн хүүгийн дээд хязгаарыг тогтоохын тулд хууль батлах тухай ярьж байгаа. Энэ хэр зохистой вэ?

-Зээлийн хүүг бууруулах тухай ярихаас өмнө хүүнд нөлөөлж буй хүчин зүйлээ тодорхойлох нь зүйтэй. Олон улсын жишигт, манай улсад ялгаагүй хүчин зүйл нөлөөлнө. Нэгдүгээрт, эрсдэлгүй зээлийн хүү. Энэ нь Засгийн газрын бондын хүү гэсэн үг. Өөрөөр хэлбэл, ямар ч эрсдэл үүрэхгүйгээр мөнгөө өсгөх боломж. Өнгөрсөн жил Засгийн газар 13.953 хувийн хүүтэй бонд гаргаж байсан юм. Хоёрдугаарт, инфляц зээлийн хүүд нөлөөлдөг. Гуравдугаарт, эрсдэлийн, дөрөвдүгээрт, хөрвөх чадварын өгөөж, тавдугаарт зээлийн хугацаа нөлөөлдөг. Эдгээрийг шинжлэх ухааны үндэслэлтэй баталсан юм шүү дээ. Түүнээс хэн нэгэн зохиодог зүйл биш. Тэгэхээр манайд зээлийн хүү буурах хөрс бий юү гэдгийг харах нь зүйтэй. Үнэн хэрэгтээ эдийн засгийн чадавхи сул байгаа энэ үед ганц хөдөлдөг салбараа боомилох шийдвэр гаргаж болохгүй. Адаглаад мөнгөний бодлогын хүү 11 хувьтай байхад зээлийн хүүг нэг оронтой тоонд оруулах тухай ярьж болохгүй л дээ. Ер нь цаасан хууль гаргаж зээлийн хүүд тааз тогтоосноор банк, банк бус энэ салбарт үйл ажиллагаа эрхэлдэг газрууд зээлийнхээ нийлүүлэлтийг бууруулна гэсэн үг. Энэ нь эргээд эдийн засагтаа сөрөг нөлөө үзүүлнэ. Учир нь нэгэнт хуримтлалгүй хүмүүс хэрэглээний болон бусад зээлийн хэрэгслээр дамжуулан тодорхой асуудлаа шийдэж байгаа. Гэтэл банк, санхүүгийн байгууллагууд зээл гаргахаа больсноор эрэлт нэмэгдэнэ. Мэдээж эрэлт нь байгаа учраас далд хэлбэрт шилжих болно.

–Эрэлтээ давсан нийлүүлэлттэй байж зээлийн хүү буурах юм биш үү. Хэрэв зээлийн хүүнд тааз тогтоовол хүүг бууруулах нь бүү хэл өсөх болно гэж хэлэх гээд байна уу?

-Тэгэлгүй яахав, зээлийн хүүд нөлөөлдөг хүчин зүйлийг дээр дурдсан. Үүн дээр нэмээд санхүүжилт, эх үүсвэр нь ямар өртөгтэй орж ирж байгаа вэ гэдэг ч бас нэг хүчин зүйл юм шүү дээ. Арилжааны банк болон энэ салбарт ажиллаж байгаа санхүүгийн байгууллага тодорхой хувийн хүүтэйгээр хөрөнгө босгодог. Нэн тэргүүнд хадгаламж эзэмшигчийн мөнгийг бага хүүгээр хадгалдаггүй. Тэгэхээр тухайн хадгаламжийн хүүн дээр инфляц, зах зээлийн эрсдэл, хөрвөх чадварын өгөөж гээд нөлөөлж байгаа зүйлсийнхээ зардлыг шингээхээр хүмүүсийн яриад, хүсээд байгаа нэг оронтой тоонд багтах хүүгийн төвшин бүрдэнэ гэдэг худал зүйл шүү. Нэгэнт хөрөнгө оруулагч өөрийнхөө хөрөнгийг тодорхой үнээр үнэлсэн бол түүнийгээ бууруулахыг хүсэхгүй.

–Та дээр зээлийн хүү хугацаанаас хамаардаг гэж хэлсэн. Үүнийг тайлбарлаж өгнө үү?

-Монголчууд урт хугацаатай зээл авах сонирхолтой. Тэгсэн хэрнээ хүүгийн төвшнийг нам дор барихыг хүсч байна. Үнэн хэрэгтээ энэ зоосны хоёр тал шүү дээ. Хэзээ ч нэг шугаманд зогсохгүй гэсэн үг. Тухайлбал, зээлийн хугацаа урт байх тусам эрсдэл өндөр болно. Яагаад гэвэл, барьцаа хөрөнгийн үнэлгээний асуудал тулгарна. Мөн тухайн хөрөнгө ирээдүйд хөрвөх чадвартай юу гэдэг ч чухал. Ялангуяа, бизнесийнхэн урт хугацаатай хүү багатай зээлийг банкны салбарынхан гаргах ёстой гэж ярьдаг. Гэтэл банкны салбарт үйл ажиллагаа эрхэлдэг байгууллагууд ч ялгаагүй бизнес эрхэлж байгаа. Бизнесийнхэн зах зээлийн зарчмаар ажиллахыг эрхэмлэдэгтэй адил банкны салбарынхан ч ялгаагүй. Харамсалтай нь Монгол Улсын эдийн засагт тодорхой байр суурь эзэлж, хөгжиж байгаа салбараа нүд үзүүрлээд байх нь зохимжгүй юм шүү дээ. Тэгэхээр зээлийн хугацаа урт байх ёстой гэвэл түүнд үүсэх эрсдэл өндөр байна гэсэн үг. Жишээлбэл, орон сууцны зээл 10-20 жил, автомашины лизинг 8-10 жил байна. Гэтэл энэ хугацаанд орон сууцны анхны үнэлгээ унах эрсдэлийг хэн үүрэх вэ. Мөн тухайн автомашин багадаа найман жилийн хугацаанд анх авсан шигээ шинэ байх уу гээд асуудал үүсдэг. Эдгээрийг тухайн зээлдүүлэгч аж ахуйн нэгж эрсдэл болгож үүрэх учраас зээлийн хүүд шингээхээс өөр аргагүй. Нөгөөтэйгүүр зээлийн хүүгийн одоогийн төвшинг тодорхойлохдоо ипотекийн зээлийн хүүг хасч тооцох хэрэгтэй. Ингэснээр манай зах зээлд байгаа бодит хүүгийн хэмжээ харагдана. Учир нь мөнгөний бодлогын хүүгээс ч бага хүүг төрийн татаастайгаар олгочихоод түүнийгээ арилжааны банкны зээлийн хүүтэй харьцуулах нь утгагүй зүйл. Хүмүүсийн яриад байгаа ЖДҮХС-гийн зээлийн хүү ч мөн ялгаагүй эх үүсвэр нь хүүгүй болохоор хямд үнээр гаргах боломж бүрдсэн юм. Ер нь энэ мэтчилэн төрийн дэмжлэгээр гарч байгаа зээлүүдийг “тэтгэлэг” гэж болно.

–Тэгвэл яг одоогийн нөхцөлд зээлийн хүү ямар хэмжээнд байвал бодитой байх вэ?

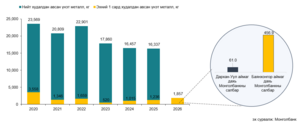

-Маш энгийн. Мөнгөний бодлогын хүү 11 нэгж үүн дээр инфляцийг нэмээд бодит хүүгийн хэмжээ гэж үзвэл энэ нь эрсдэлгүй зээл буюу Засгийн газрын бондын хүү гэсэн үг. Нийслэлд инфляц 9.3 хувьтай байгаа гэсэн статистик мэдээ бий. Тэгэхээр 20.3 хувийн хүү гэдэг нь бодит хүү болж байна. Тэгэхээр банкны зээлийн хүү 20.3 хувь дээр эрсдэл, хөрвөх чадварын өгөөжийг нэмэхээр хамгийн багадаа 24-25 хувьтай болно. Нөгөө талаас нь харвал эдийн засгийн нөхцөл байдлаас гадна улс төрийн тогтворгүй байдал зээлийн хүүд нөлөөлөх сөрөг хүчин зүйл болж байна. Үнэн хэрэгтээ Засгийн газар нь тогтворгүй байгаа ийм үед хөрөнгө оруулагч хэзээ ч орж ирэхгүй. Мөн улс төрийн тогтворгүй байдал төрийн бодлогын залгамж халаагүй байдал нь зөвхөн зээлийн хүүд төдийгүй улсын эдийн засагт сөргөөр нөлөөлж байгааг тооцоолох хэрэгтэй. Тиймээс зээлийн хүүд хязгаар тогтоох тухай ярьж хуульчлахаас өмнө эдийн засгийн суурь үзүүлэлтийг хэрхэн сайжруулах вэ гэдгээ тодорхойлж бодит ажил хэрэг болгоход анхаарах хэрэгтэй болов уу.

–Тэгвэл хүмүүсийн хүсч байгаа бага хүүг тогтоохын тулд ямар арга замыг эрэлхийлэх хэрэгтэй вэ?

-Эдийн засаг эрчимжиж нийлүүлэлт нэмэгдэх тохиолдолд зээлийн хүү буурах боломжтой. Тиймээс санхүүгийн салбарт инновацийг нэвтрүүлж буй компаниудыг дэмжих хэрэгтэй. Мөн энэ салбарт чөлөөт өрсөлдөөнийг бий болгох шинэ хөрөнгө оруулагч орж ирэх нөхцлийг бүрдүүлэх нь зүйтэй. Ялангуяа, гадаадын хөрөнгө оруулалттай банкуудыг зах зээл рүү нэвтрүүлснээр өрсөлдөөн бий болно. Яагаад гадаадын хөрөнгө оруулагчийг оруулж ирэх нь зүйтэй вэ гэхээр тэдэнд хямд эх үүсвэр байгаа юм.

–Гадны банкуудыг оруулж ирэх нь үндэсний аюулгүй байдалд сөргөөр нөлөөлнө хэмээн тайлбарладаг шүү дээ?

-Сүүлийн хэдэн жил гадны банкийг оруулж ирж болохгүй гэж ярилаа. Гэтэл манайд үйл ажиллагаа эрхэлж байгаа банкууд гадны хөрөнгө оруулагчтай газар бий. Жишээлбэл, Хаан банкинд Япон болон бусад орны хөрөнгө оруулагч хөрөнгөө нийлүүлсэн. Энэ банк манай улсын өнцөг булан бүрт бий. Хамгийн сайн засаглалтай банкны нэг. Хэрэв гадуур яваа хүнээс дансны дугаараа хэлээч гэвэл дийлэнх нь Хаан банкны дугаарыг хэлдэг. Миний хувьд ч ялгаагүй олон банктай харилцдаг ч Хаан банкныхаа дансыг л цээжээр мэднэ. Эндээс харвал тус банкны үйлчилгээ ард түмний хэрэглээ болж чадсан байна. Тэгэхээр миний дээр дурдсан хүчин зүйлийн эрсдэлийг бууруулсныхаа дараа банк болон санхүүгийн байгууллагад зээлийн хүүгээ бууруул гэдэг шаардлагыг тавих нь зүйтэй гэж харж байна.

Д.Оюунчимэг

Эх сурвалж: “Зууны мэдээ” сонин