Баянхонгор аймгийн Шаргалжуут чиглэлд хот хоорондын зорчигч тээвэр үйлчилнэ

Сэлбэ гол дагуух авто замыг долоодугаар сарын 10-ны дотор ашиглалтад хүлээн авахаар төлөвлөж байна

Нийслэлийн хэмжээнд тоглоомын талбайн орчны аюулгүй байдал, стандартын хэрэгжилтийн үзлэг, шалгалтыг тогтмол зохион байгуулж байна

Улс төрийн хилс хэрэгт хэлмэгдэгчдийг цагаатгах, тэдэнд нөхөх олговор олгох тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төсөл өргөн мэдүүлэв

Улаанбаатарт хүн амын нягтаршил, уур амьсгалын өөрчлөлтийн нөлөөгөөр гамшгийн эрсдэл нэмэгдэж байна

Монгол Улсад ирсэн гадаадын жуулчдын тоо 418732 хүрчээ

Нийтийн эзэмшлийн гудамж, талбайг усалж чийгшүүлэх ажлыг эрчимжүүлэхийг үүрэг болголоо

Энэ жилийн наадмаар Төв цэнгэлдэх хүрээлэнд хоол үйлдвэрлэлийн чиглэлээр 118 цэг гаргана

Оюуны өмчийн газрын киоск төхөөрөмжид “Хурдан” үйлчилгээ нэвтэрлээ

“Playtime” хөгжмийн фестивалийг зоригсдын хөдөлгөөний аюулгүй байдлыг хангаж, 24 цагийн хяналт тавьж ажиллана

Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн шинэчилсэн найруулгын төслийг өргөн мэдүүллээ

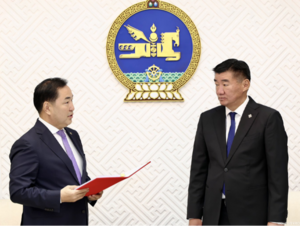

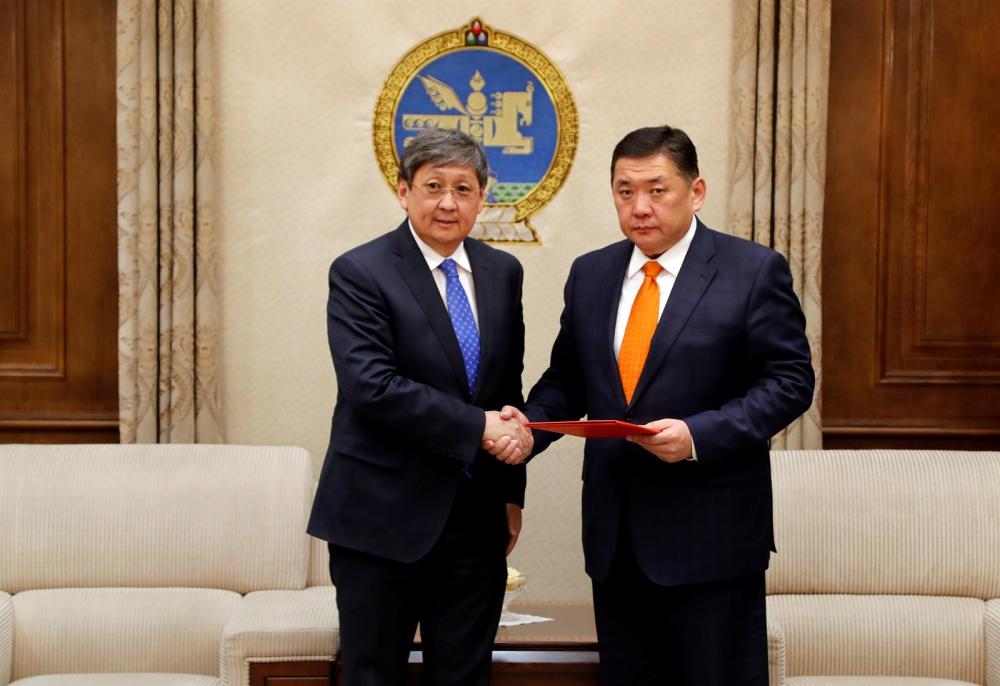

Монгол Улсын Засгийн газраас санаачилсан Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн шинэчилсэн найруулгын төслийг Улсын Их Хурлын гишүүн, Сангийн сайд Ч.Хүрэлбаатар баасан гарагт /2018.06.22/ Улсын Их Хурлын дарга М.Энхболдод өргөн мэдүүллээ.

Засгийн газрын 2016-2020 оны үйл ажиллагааны хөтөлбөрт заасан зорилтуудыг хэрэгжүүлэх, бизнесийн өрсөлдөхүйц, таатай орчин бүрдүүлэх, олон улсын татварын шинэлэг зарчмуудыг өөрийн орны нөхцөлд нийцүүлэн нэвтрүүлэх, сүүлийн үед гарч байгаа татвараас зайлсхийх явдлаас дотоодын татварын бааз суурийг хамгаалах, татварын бааз суурийг цаашид өргөжүүлэх зайлшгүй шаардлага тулгарч байгааг харгалзан Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн шинэчилсэн найруулгын төслийг боловсруулжээ.

Одоогийн хэрэгжиж байгаа Аж ахуйн нэгжийн орлогын албан татварын тухай хууль 2006 онд батлагдсанаас хойш 12 жилийн дотор манай улсын эдийн засаг, санхүүгийн орчин эрс өөрчлөгдөж, олон улсын бизнесийн харилцаанд улам бүр татагдан орж, үндэстэн дамнасан компаниудын үйл ажиллагаа идэвхижсэн. Иймд хурдацтай өөрчлөгдөн байгаа орчин нөхцөлтэй уялдуулан орлого, зарлага тооцох зарчим, алдагдал шилжүүлэх хугацаа, үнэ шилжилтийн журам, эх үүсвэртэй орлогын тодорхойлолт гэх мэт татварын олон харилцааг орчин үеийн жишиг, шаардлагад нийцүүлэн шинэчлэх шаардлага тулгараад байна. Түүнчлэн, уг хуулийн төслөөр одоо байгаа татварын ачааллыг бууруулах замаар татварын суурийг өргөжүүлэх зарчмыг баримталсан гэж төсөл санаачлагчийн танилцуулгад дурдсан байна.

Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд дараах зохицуулалтыг шинээр тусгасан байна. Үүнд:

1. Татварын зорилгоор орлого хүлээн зөвшөөрөх зарчмыг тусгав.

2. Албан татвар ногдох орлогоос хасагдах зардалд тавигдах шаардлагыг тодорхой болгов.

3. Татварын хялбаршуулсан тогтолцоог нэвтрүүлэв.

4. Гадаад улсад төлсөн татварыг төлбөл зохих татвараас хасагдуулж тооцох зарчмыг тусгав.

5. Улс бүрээр гаргах үнэ шилжилтийн тайлангийн харилцааг тусгав.

6. Үйл ажиллагааны удирдлагыг Монгол Улсаас хэрэгжүүлдэг гадаадын аж ахуйн нэгжийн татварын харилцаа

Түүнчлэн, одоо үйлчилж байгаа боловч зарчмын хувьд боловсронгуй болгох шаардлагатай төлөөний газрын татварын харилцаа, албан татвар ногдох орлогоос хасагдах хүүгийн зардлын дүрэм, татварын тайлангаар гарсан алдагдлыг ирээдүйд шилжүүлэн тооцох харилцаа зэрэг зохицуулалтыг шинэчлэн боловсруулсан байна.

УИХ-ын хэвлэл мэдээлэл, олон нийттэй харилцах хэлтэс

Монгол Улсын Засгийн газраас санаачилсан Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн шинэчилсэн найруулгын төслийг Улсын Их Хурлын гишүүн, Сангийн сайд Ч.Хүрэлбаатар баасан гарагт /2018.06.22/ Улсын Их Хурлын дарга М.Энхболдод өргөн мэдүүллээ.

Засгийн газрын 2016-2020 оны үйл ажиллагааны хөтөлбөрт заасан зорилтуудыг хэрэгжүүлэх, бизнесийн өрсөлдөхүйц, таатай орчин бүрдүүлэх, олон улсын татварын шинэлэг зарчмуудыг өөрийн орны нөхцөлд нийцүүлэн нэвтрүүлэх, сүүлийн үед гарч байгаа татвараас зайлсхийх явдлаас дотоодын татварын бааз суурийг хамгаалах, татварын бааз суурийг цаашид өргөжүүлэх зайлшгүй шаардлага тулгарч байгааг харгалзан Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн шинэчилсэн найруулгын төслийг боловсруулжээ.

Одоогийн хэрэгжиж байгаа Аж ахуйн нэгжийн орлогын албан татварын тухай хууль 2006 онд батлагдсанаас хойш 12 жилийн дотор манай улсын эдийн засаг, санхүүгийн орчин эрс өөрчлөгдөж, олон улсын бизнесийн харилцаанд улам бүр татагдан орж, үндэстэн дамнасан компаниудын үйл ажиллагаа идэвхижсэн. Иймд хурдацтай өөрчлөгдөн байгаа орчин нөхцөлтэй уялдуулан орлого, зарлага тооцох зарчим, алдагдал шилжүүлэх хугацаа, үнэ шилжилтийн журам, эх үүсвэртэй орлогын тодорхойлолт гэх мэт татварын олон харилцааг орчин үеийн жишиг, шаардлагад нийцүүлэн шинэчлэх шаардлага тулгараад байна. Түүнчлэн, уг хуулийн төслөөр одоо байгаа татварын ачааллыг бууруулах замаар татварын суурийг өргөжүүлэх зарчмыг баримталсан гэж төсөл санаачлагчийн танилцуулгад дурдсан байна.

Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд дараах зохицуулалтыг шинээр тусгасан байна. Үүнд:

1. Татварын зорилгоор орлого хүлээн зөвшөөрөх зарчмыг тусгав.

2. Албан татвар ногдох орлогоос хасагдах зардалд тавигдах шаардлагыг тодорхой болгов.

3. Татварын хялбаршуулсан тогтолцоог нэвтрүүлэв.

4. Гадаад улсад төлсөн татварыг төлбөл зохих татвараас хасагдуулж тооцох зарчмыг тусгав.

5. Улс бүрээр гаргах үнэ шилжилтийн тайлангийн харилцааг тусгав.

6. Үйл ажиллагааны удирдлагыг Монгол Улсаас хэрэгжүүлдэг гадаадын аж ахуйн нэгжийн татварын харилцаа

Түүнчлэн, одоо үйлчилж байгаа боловч зарчмын хувьд боловсронгуй болгох шаардлагатай төлөөний газрын татварын харилцаа, албан татвар ногдох орлогоос хасагдах хүүгийн зардлын дүрэм, татварын тайлангаар гарсан алдагдлыг ирээдүйд шилжүүлэн тооцох харилцаа зэрэг зохицуулалтыг шинэчлэн боловсруулсан байна.

УИХ-ын хэвлэл мэдээлэл, олон нийттэй харилцах хэлтэс

0 Сэтгэгдэл